В этой работе мы обсуждаем наши опасения по поводу более широкого пространства “криптовалют” за пределами Биткоина. Наши аргументы вращаются вокруг трех основных аспектов: Философского, Технического и Экономического.

Философская, техническая и экономическая критика перспектив “крипты” вне биткоина. Оригинал

Работа “Выживает сильнейший” переведена при поддержке и непосредственном участии проекта Hype Coin News. Проект профинансирован со средств аукциона газеты “Bitcoin Day” подаренной каналу @saul_freeberty.

Аллен Фаррингтон - инвестиционный менеджер в компании Baillie Gifford & Co., которая от имени своих клиентов инвестирует в Blockchain.com и Blockstream. На момент написания статьи Аллен не является инвестором ни в криптовалюты (будь то биткоин или альткоины), ни в какие-либо другие компании, работающие в криптовалютной сфере. Аллен занимает должность наблюдателя в совете директоров компании Blockstream.

Большой Эл — это псевдоним автора, который работает в американском хедж-фонде.

Нижеследующее не отражает точку зрения работодателей авторов и не является финансовым или инвестиционным советом. Это философская, техническая и экономическая оценка нового класса интернет-протоколов. Эти протоколы в основном порождают исконно цифровые активы, которые способствуют естественному возникновению онлайн- и фактически открытых рынков, и формируют прямые инвестиционные возможности. Тем не менее, нижеследующее является только и исключительно нашим мнением о том, как эти технологии могут развиваться. Читателям, рассматривающим возможность инвестирования в любой из обсуждаемых здесь активов, настоятельно рекомендуется провести собственное исследование и не стоит полагаться на нашу работу.

ВСТУПЛЕНИЕ #

В этой работе мы обсуждаем наши опасения по поводу более широкого пространства “криптовалют” за пределами Биткоина. Наши аргументы вращаются вокруг трех основных аспектов: Философского, Технического и Экономического. С философской точки зрения, мы обсуждаем основные свойства, благодаря которым Биткоин является уникальным и функционирует. С технической точки зрения, мы оцениваем, как эти свойства в большей или меньшей степени отсутствуют в альтернативных “криптоактивах”, которые были разработаны на основе сомнительных философских обоснований. С экономической точки зрения, мы перечислим свои опасения по поводу того, что “крипто” не указали пути к созданию основы для оправданной реальной ценности, объясним, почему мы считаем, что этого будет очень сложно достичь и, следовательно, предполагаем, что их технические недостатки особенно уязвимы. Учитывая сложность задачи, которую мы поставили перед собой, эта статья призвана привести наши аргументы в развернутую форму и обеспечить дискуссионную базу для добросовестных разногласий.

“Треп, Треп, Треп… полная и душераздирающая глупость слов”

— Уильям Фолкнер об авторах этого произведения

Биткоин — важная инновация. Мы сомневаемся, что кто-либо из серьезных финансовых специалистов сейчас может это оспорить. Однако значимость многочисленных имитаций Биткоина, получивших общее название “криптовалюты” — или просто “крипто” — является спорной. Наш аргумент заключается в том, что в долгосрочной перспективе i) вероятно, что большая часть текущей ценности окажется неустойчивой и поэтому исчезнет, и ii) возможно, аналогичные системы, построенные на основе Биткоина, захватят большую часть этой ценности. Данная статья представляет собой строгий философский, технический и экономический анализ того, почему мы придерживаемся этой точки зрения.

Поскольку мы используем определенную терминологию на протяжении всего трактата, мы должны абсолютно четко определить, что мы подразумеваем под “децентрализованными финансами” и “DeFi” и наше отношение к ним. Это необходимо как для разъяснения выбранной нами терминологии, так и для прояснения нашей мотивации. Мы решительно поддерживаем принципы децентрализованных финансов, которые мы постараемся объяснить и рассмотреть в этой работе.

Под концепцией децентрализованных финансов мы понимаем экосистему, в которой составные элементы финансовых продуктов и продуктов рынков капитала находятся в свободном доступе для всех, без необходимости преодолевать технические заторы или сталкиваться с экономическими посредниками; чья работа прозрачно проверяется на основе свободного и открытого кода; в которой не только продукты, но даже архитектура рыночных площадок основывается и функционирует на этих принципах; в которой эта конституция естественным образом способствует программируемости на начальном этапе и функциональной совместимости впоследствии; и в которой, благодаря сочетанию всех вышеперечисленных факторов, ни одно физическое или юридическое лицо не может злонамеренно или политически влиять на деятельность рынка, будь то в форме агитации в свою пользу или в ущерб другим. По сути, мечта заключается в том, чтобы все участие было честным, и все честные действия принимались, что позволит раскрыть длинный и всеобъемлющий хвост деятельности рынка капитала — области социальной и политической экономии, печально известной своей неэффективностью, эксклюзивностью, эксплуатацией и угнетением на протяжении всей современной истории.

Наш аргумент заключается в том, что эта реализация концепции (DeFi, прим. ред.) в основном построена на непрочном фундаменте и, к сожалению, вряд ли продержится долго. Также стоит сразу оговориться, что многие (возможно, все) финансовые конструкции, которые мы критикуем, в конечном итоге могут быть реконструированы на основе Биткоина — на Биткоин-DeFi, как его можно назвать, — и будут в равной степени достойны критики. Наш аргумент здесь не в том, что Биткоин и надстраиваемые над ним слои однозначно хороши, а скорее в том, что такие сомнительные конструкции, похоже, поощряются и даже необходимы вне Биткоина, чтобы заполнить пробел в обосновании надежной ценности, который возникает в первую очередь из-за того, что эти конструкции опрометчиво изменили дизайн Биткоина (имеются в виду форки исходного кода Биткоина, в которых менялись те или иные параметры, чтобы удовлетворять каким-то новым требованиям, прим.ред.).

Наши взгляды на глупость такого выбора конструкций составляют первый раздел данной работы. Поэтому у нас есть две причины для беспокойства по поводу DeFi-крипты вне Биткоина, которые составляют второй и третий разделы этого трактата, соответственно: первая, что ошибочный дизайн, что они вряд ли продержатся в качестве якобы надежных, децентрализованных активов, и, вторая, что этот фундаментальный недостаток косвенно подпитывает более поверхностный недостаток попытки создания альтернативной основы ценности, при этом она, при тщательной проверке, не может быть оправдана (потому что приложения не являются действительно финансовыми). В четвертом разделе оценивается современное инвестиционное обоснование, а в пятом рассматривается наше мнение о том, что большая часть, если не вся функциональность, в конечном итоге будет перенесена на Биткоин.

Таким образом, под “DeFi” или “децентрализованными финансами” мы подразумеваем только концепцию. Под “криптой” мы подразумеваем текущую, не основанную на Биткоине реализацию. Мы понимаем, что это может вызвать некоторую путаницу, поскольку DeFi, похоже, означает и концепцию, и ее воплощение в различных ситуациях, а крипто, похоже, означает публичные блокчейны, как включающие, так и исключающие Биткоин. Тем не менее, честно говоря, нам пришлось полезть под пули. Учитывая, что мы хотим (неоднократно!) подчеркнуть нашу симпатию к концепции децентрализованных финансов, это показалось нам наилучшим решением, на котором можно остановиться.

1/n — Инновация из первых принципов #

Одно кольцо, чтоб править ими. Одно кольцо, чтоб их найти,

Одно кольцо, чтоб возвратить их и тьмою оплести.— Дж.Р.Р. Толкиен о “крипто”

Краткое содержание: в первом разделе мы даем философский и технический анализ того, что, по нашему мнению, является истинной инновации в Биткоине: доказательство проделанной работы и корректировка сложности, позволяющая достичь распределенного консенсуса и “денег” как возникающего и внутреннего варианта использования. Перейдите ко второму разделу, чтобы узнать, как крипта пытается усовершенствовать эту инновацию, но потенциально может попросту ее сломать.

В чем заключается инновация Биткоина? Это децентрализованный компьютер? Это цифровая собственность? Это инструмент одноранговых платежей? Это решение проблемы византийских генералов?

Ответ на первый вопрос зависит от понимания контекста, в котором он задан. Последующие вопросы, заданные в ответ на первый, предполагают свой собственный контекст. Но мы считаем, что все они бесполезны. Мы предлагаем два собственных контекста, а значит, и два ответа. С технической точки зрения, инновацией является алгоритм Proof-of-Work, корректировка сложности и собственная денежная единица, которая может возникать эндогенно (т.е. внутри Proof-of-Work, прим. ред.). С другой стороны, с социальной точки зрения, инновация — это неизменяемый реестр.

Давайте теперь разделим эти две категории: техническую и социальную.

Технически: Алгоритм Proof-of-Work и корректировка сложности, позволяющие достичь устойчивого к цензуре распределенного консенсуса, вместе гарантируют целостность и плавающую ценность, являются прорывом. То, чего достигает эта конструкция, является социальным вопросом, и с чисто технической точки зрения ничего другого в Биткоине не является ни оригинальным, ни интересным. Криптография с открытым ключом и хэш-функции изучались десятилетиями и были внедрены в различных отраслях и приложениях без шума и пыли.

Достижение консенсуса — это компромисс. Консенсус, не требующий разрешения, предполагает достижение компромисса, ранее невозможного из-за проблем с координацией и стимулами. У каждого участника может быть стимул манипулировать консенсусом в своих интересах. Инновация Биткоина заключается в защите честных вкладов распределенной сети в консенсус через создание стимула, который превышает стимул либо атаковать честные вклады, либо вносить нечестные вклады. Таким образом, появляется экономический стимул для достижения консенсуса в децентрализованной среде, в которой в противном случае отсутствует единый источник истины. Эта инновация реализуется через Proof-of-Work: ценность программно вкладывается и вероятностно возвращается на основе достоверных и честных вкладов, и конфискуется в противном случае. Эти вклады являются абсолютно конкурентными и проверяемыми. Уважается именно работа, а не работник. Работник не обязательно должен быть известен остальной части сети.

Тот факт, что результирующий протокол можно считать “деньгами”, является эндогенным для этой схемы стимулирования — но это также является необходимостью. Вознаграждение за честность должно иметь номинал, который можно надежно взвесить относительно затрат на депонирование, нечестное поведение или открытую атаку. Это позволяет создать собственную денежную единицу. Корректировка сложности обеспечивает криптоаналитическую стабильность в обеспечении безопасности через работу (объединение работы в качестве входа, преобразованного алгоритмом) всегда будет создавать выход с одинаковыми временными свойствами, обеспечивая децентрализованное определение времени также как и децентрализованное выявление истины. Поддающийся проверке порядок событий позволяет разумно интерпретировать обновление реестра как передачу остатков денежной единицы, а устойчивость к вводам делает схему стимулирования гибкой и реагирующей на реальные затраты, возникающие при росте или сокращении сети, позволяя ценности денежной единицы плавать.

Именно этот прорыв позволил Биткоину выйти за рамки предыдущих попыток создания цифровых денег, в которых предполагалось, что ожидаемая цифровая ценность соответствует внешнему мерилу, почти всегда заданному через номинал фиатных денег. Предыдущие попытки не позволяли создать работоспособную систему стимулов для защиты целостности актива в распределенной форме. Без такой схемы ценность и временнáя метка должны были быть гарантированы централизованно. Это обосновывало ценность, в конечном счете, доверием к органу-эмитенту. Таким образом, актив, в какой бы форме он ни был, становился не более чем долговым обязательством в цифровом обличье.

Этот прорыв также позволил Биткоину выйти за рамки предшествующих, эффективно децентрализованных схем. Таких схем огромное множество. Пожалуй, каждый интернет-протокол является такой схемой; от веба до электронной почты, от TOR до торрентов и GitHub. Потому что они способствовали децентрализованному консенсусу и неизменности через неподделываемую дороговизну. Любая попытка манипулировать записью, выдавая изменения за честные, потребовала бы от участника (повторного) выполнения такого же объема работы, какой был проделан всей распределенной сетью до этого момента, и гонки в реальном времени, чтобы опередить совокупность выполненной сетью работы. Тот факт, что это практически неосуществимо, дает Биткоину дополнительные преимущества прозрачно проверяемой точности определения времени проведения транзакций. Кроме того, высокая стоимость атаки через попытку нечестного вклада, невероятно важна на фоне низкой стоимости защиты сети от такой атаки.

Вся децентрализованная система нуждается в перспективе ценности, чтобы мотивировать обеспечение цензуроустойчивости и гарантии целостности. Следовательно, “ценность”, реализуемая сетью, должна быть формирующейся и эндогенной; она должна плавать относительно любого внешнего показателя.

Распределенность обеспечения безопасности Биткоина имеет внутренние причины и зависит от его ценности как денег; а его ценность как денег в свою очередь зависит от его распределенной безопасности.

Социально: Биткоин — это не компьютер, а реестр. Это не значит, что Биткоин — “деньги”. Конечно, у него есть денежный аспект, но только потому, что деньги, вероятно, являются самым важным реестром, какую форму он бы ни принял. Адам Бэк по существу высказал эту мысль в недавнем подкасте Престона Пиша, размышляя о предыдущих неудачных попытках создания цифровых денег. Один из способов представить себе истинный прорыв Биткоина заключается в том, чтобы осознать, что Сатоши понял, что стабильная стоимость не может быть надежной целью. Устойчивость самого реестра должна быть первостепенной. Благодаря этому, ценность может возникнуть внутри протокола, если перспективы его дизайна будут оценены рынком и станут объектом спекуляций. Дальше углубляться в философию вопроса “Что такое деньги?” не имеет смысла, учитывая, что упоминание денег как реестра не вызывает особых разногласий.

Спорным может быть наше утверждение о том, что присутствие компьютеров в работе Биткоина в рамках данного анализа является отвлекающим фактором. Компьютеры полезны, потому что они позволяют привнести математическую точность в обязательно вероятностное доказательство работы. Присутствие компьютеров борется с неопределенностью, присущей распределенной конкуренции, и сводит ее к понятной и управляемой статистике. Это полезно для тех, кто взвешивает денежные издержки и выгоды. Кроме того, “интернет” полезен тем, что позволяет достичь желаемого консенсуса и проверить его в глобальном масштабе почти мгновенно. Но ни то, ни другое не имеет технического значения. Биткоин в принципе мог бы работать с ручкой, бумагой и почтовыми голубями, переносящими результат вычислений от участников на рыночную площадь и обратно: реестр работал бы, но его предполагаемое применение в качестве денег, скорее всего, провалилось бы. Компьютеры делают Биткоин гораздо более полезным, но не являются основой Биткоина.

Консенсус (т.е. реестр) — вот что важно. Прорыв Proof-of-Work и корректировки сложности в гораздо меньшей степени связан с вычислениями, чем с использованием энергии и существующей коммуникационной инфраструктуры для калибровки стимулов. Вычисления — это инструмент, который делает процесс более эффективным и надежным, но Биткоин сам по себе не является “компьютером”.

Называть Биткоин “неэффективной базой данных” столь же бесполезно. Автомобиль является неэффективной готовочной поверхностью, если вы достаточно разогреваете двигатель, чтобы поджарить яичницу на капоте, но только потому, что вы используете его не по назначению. Таймчейн (временнáя цепочка) Биткоина существует как структура цифровых данных благодаря случайности участия компьютеров (о чем только что шла речь) но не как основная его функция характеристика. Важно не то, что это “база данных”, а то, что это реестр, позволяющий лишь добавлять информацию; эту информацию может добавить любой участник, и любой участник может проверить тот факт, что она когда-либо была добавлена. Другими словами, реестр, устойчивый к цензуре и гарантирующий целостность. Это может быть реализовано вручную, а затем все, кроме набора UTXO может быть отброшено: неупорядоченный список, состоящий в основном из цифровой тарабарщины вряд ли является “базой данных”. Если вы хотите называть данную реализацию базой данных, валяйте, но не надейтесь, что это поможет вам лучше ее понять. Это все равно, что назвать HTML, CSS и JavaScript на веб-сервере особым видом текстового документа или, скажем, отвратительным белым стихом. Это верно, но ничего не проясняет и, скорее, приведет к путанице, чем поможет понять, в чем соль и почему.

Существует несколько взаимосвязанных характеристик, которые составляют настоящую инновацию Биткоина и которые деликатно балансируют, придавая ему беспрецедентную функциональность. К ним относятся:

- алгоритм Proof-of-Work

- корректировка сложности

- нативная единица (исключительно) денежной стоимости

- отсутствие основателя или признанного лидера

- экономический стимул, нивелирующий необходимость доверия отдельным участникам для достижения распределенного консенсуса и неизменности.

Все это позволяет биткоину как активу реализовать внутреннюю ценность, основанную на его безопасности, и достичь взаимного обеспечения безопасности, стимулируемого этим активом.

Наш тезис заключается в том, что все криптопроекты вне Биткоина обычно в попытке представить функциональность, считающуюся улучшением предлагаемой функциональности Биткоина или той, что вообще принципиально возможна на основе Биткоина, обязательно жертвуют хотя бы одним из описанных выше элементов. В пятом разделе будет доказано, что такое мышление поспешно и в долгосрочной перспективе ошибочно, и что ожидаемая функциональность, скорее всего, медленно, но верно появится в Биткоине. Далее, во втором разделе, будет рассмотрено то, что мы считаем следствием этой жертвы, которая, по нашему мнению, свидетельствует о краткосрочности: децентрализация ставится под угрозу.

2/n — Крипта не децентрализована #

“Там, откуда я родом, выживают только сильнейшие”

— Аллен Айверсон о “крипте”

Краткое содержание: во втором разделе мы утверждаем, что конструктивные отличия крипты от Биткоина, как обсуждалось в первом разделе, препятствуют выполнению ими собственных обещаний по предоставлению открытости и отсутствия необходимости в доверии, что вероятно, если не неизбежно, в какой-то момент приведет к их централизации. Это создает еще более зловещий вектор атаки — даже не технический или экономический, а социальный. Перейдите к третьему разделу, чтобы ознакомиться с критикой “финансовых” притязаний “крипты”.

Любая надежда на децентрализованные финансы должна быть основана на работоспособной, безопасной, открытой и распределенной технологии. Мы еще раз подчеркиваем свою убежденность в потенциале концепции, если она будет построена на безопасной, открытой и распределенной основе. Наша обеспокоенность “криптой” — этим вариантом децентрализованных финансов — заключается в том, что она недостаточно децентрализована и не является финансами. В этом разделе мы опишем, почему мы считаем утверждение о недостаточной децентрализации справедливым: почему это верно в теории, как это проявляется на практике, и к чему, по нашему мнению, это может привести.

По нашему мнению, намерение, стоящее за множеством способов, пусть и неумышленного, но все же движения в сторону централизации, заключается в попытке улучшить какой-либо параметр работы таймчейна Биткоина: регулярность появления блока, темп эмиссии, программируемость, приватность, сложность на основном уровне, чтобы ввести либо полную взаимозаменяемость токенов, либо определяемую невзаимозаменяемость (возможно, частный случай в контексте программируемости, но также чрезвычайно популярный) или более экзотические цели.

Чтобы избежать обвинений в том, что наша критика носит выборочный характер или что мы игнорируем преимущества того, что было создано по сей день, мы сначала сделаем все возможное, чтобы объяснить, что мы выигрываем от децентрализованных финансов.

С социальной точки зрения Марвин Аммори дает следующую уместную характеристику экосистемы в книге “Децентрализованные финансы: что это такое и почему это важно”:

“Благодаря DeFi каждый может давать в долг, брать в долг, отправлять или торговать активами на основе блокчейна с помощью легко загружаемых кошельков, не прибегая к услугам банка или брокера. При желании они могут изучить еще более продвинутые виды финансовой деятельности — торговлю с использованием кредитного плеча, структурированные продукты, синтетические активы, страховой андеррайтинг, маркет-мейкинг — при этом всегда сохраняя полный контроль над своими активами.

Протоколы DeFi соответствуют ключевым критериям — в частности, отсутствию необходимости в разрешении и прозрачности, — отражающим ценности Эфириум — децентрализованной программной платформы с открытым исходным кодом, которая формирует инфраструктуру для большинства децентрализованных приложений”.

Он добавляет, что важность отсутствия необходимости в разрешении заключается в следующем:

“Безразрешительный характер приложений на базе Эфириум … нивелирует барьеры для использования предпринимателями. Конечные потребители являются основными бенефициарами этой инновационной среды. Поскольку все приложения используют одну и ту же базу данных (блокчейн Эфириум), перемещение капитала между платформами является тривиальным. Это вынуждает проекты безжалостно конкурировать на поле комиссий и пользовательского опыта”.

Это достижение достойно восхищения. Несложно понять, почему подобное сочетание характеристик приносит огромную пользу потребителям. Возвращаясь к нашей первоначальной характеристике концепции децентрализованных финансов во вступлении ни одно физическое или юридическое лицо не может злонамеренно или политически влиять на рыночную деятельность, будь то агитация в свою пользу или в ущерб другим. Если утверждение Аммори точно (сейчас и в неопределенно далеком будущем), то очевидно, что любые злонамеренные действия в собственную пользу или во вред окружающим приведут к немедленному отторжению злонамеренного участника. Вполне логично, что такая вероятность должна подталкивать участников в первую очередь к честному поведению.

Баладжи Сринивасан дает интересное техническое сопровождение только что представленной социальной интерпретации, утверждая в книге “Да, вам может понадобиться блокчейн”, что “публичные блокчейны — это массовые многоклиентские базы данных, где каждый участник является привилегированным пользователем”. Сринивасан подразумевает под “привилегированным пользователем” кого-то с правами и возможностями изменения структуры базы данных, а не “обычных пользователей” (клиентов), которые могут только считывать информацию, предоставленную в базе данных и добавлять в нее информацию в рамках предписанных правил.

Попытка Сринивасана установить эту несколько техническую предпосылку состоит в том, чтобы привести следующий аргумент, который является довольно мощным:

“Различные приложения обычно не … дают пользователям уверенности в том, что их данные не были намеренно подделаны или случайно испорчены во время экспорта и импорта.

Причина этого сводится к стимулам. Для большинства крупных интернет-сервисов просто не существует финансовых стимулов для того, чтобы пользователи могли экспортировать свои данные … некоторые называют это проблемой переносимости данных, давайте назовем это проблемой экспорта/импорта данных, чтобы сфокусировать внимание на конкретных механизмах экспорта и импорта”.

Это подкрепляет сказанное выше Аммори о том, что пользователи могут “сохранять полный контроль над своими активами” и “[тривиально] перемещать капитал между платформами”. Это может происходить потому, что все приложения указывают на одну и ту же основную “базу данных”, в которой все пользователи являются корневыми пользователями: ни один пользователь не имеет привилегированной возможности отменять деятельность других.

По мнению Сринивасана, эта возможность сводится в первую очередь к стимулам. У обычных баз данных нет стимулов для беспрепятственного импорта и экспорта, и, возможно, у их операторов кроме этого есть социальные или корпоративные стимулы. “Публичные блокчейны”, с другой стороны, имеют принципиально иную особенность, благодаря которой эти стимулы и существуют. Сринивасан объясняет:

“Поскольку данные, связанные с публичным блокчейном, представляют собой нечто, имеющее монетарную ценность, они наконец-то обеспечивают финансовый стимул для взаимодействия. В конце концов, любое веб-приложение или мобильное приложение, которое хочет получать (скажем) BTC, должно соблюдать правила Биткоин-блокчейна. Действительно, у разработчиков приложений не останется выбора из-за того, что Биткоин в своей основе имеет единственную, каноническую, самую длинную цепочку доказательств работы с криптографическим подтверждением каждого блока в этой цепи.

Таким образом, это выступает в качестве финансового стимула для импорта.

Касаемо финансового стимула для экспорта, когда речь идет, в частности, о деньгах, пользователи требуют возможности экспорта максимально достоверным и быстрым способом. Это не их старые фотографии котят, с потерей которых из-за неполадок или технических проблем они могут смириться. Это их деньги … Любое приложение, хранящее деньги, должно делать их доступными для экспорта, в любое угодное пользователю время, будь то поддержка функции отправки, предложение резервного копирования приватных ключей или и то, и другое. В противном случае приложение вряд ли вообще получит какие-либо депозиты.

Это и есть финансовый стимул для экспорта”.

Сринивасан приходит к следующему выводу:

“Это настоящий прорыв. Теперь у нас есть надежный способ стимулировать использование распределенного состояния … при этом обеспечивая соблюдение общего стандарта и поддерживая высокую уверенность в целостности данных.

Это в значительной мере отличается от нынешнего положения вещей. Как правило, вы не выкладываете в интернет пароль администратора к вашей базе данных, потому что база данных, позволяющая любому читать и изменять ее, как правило, будет повреждена. Публичные блокчейны решают эту проблему с помощью криптографии, а не разрешений…

Другими словами, публичные блокчейны — это массовые многоклиентские базы данных с открытым состоянием, где каждый пользователь является привилегированным пользователем”.

Фундаментальным является вопрос относительно всего, описанного выше: “Нужен ли чему-либо из перечисленного токен?” Напомним, что токены ни в коем случае не являются сутью “децентрализации” — HTTP, электронная почта, BitTorrent, TOR, Git и Wiki децентрализованы и предполагают обмен исключительно информацией, а не ценностью.

Сринивасан утверждает, что токен необходим, потому что он признает, что техническая схема, заимствованная у Биткоина, требует наличия собственной единицы расчета. Но любое приемлемое представление ценности или система, нацеленная гарантировать представление ценности, должна обладать именно теми свойствами, о которых говорилось в первом разделе: для начала должен быть консенсус относительно того, кто чем владеет. Если это должно быть достигнуто исключительно в цифровой сфере, где существует только информация и где преобразование информации фактически бесплатно, нам нужны средства, позволяющие идентифицировать недобросовестные претензии на владение или передачу права собственности как нечестные и, предпочтительно, лишать их стимулов на основании дороговизны попыток подобных недобросовестных претензий. Мы требуем неизменности и неподделываемой дороговизны.

Мы предполагаем распределенный, устойчивый к цензуре реестр, гарантирующий целостность. Но представьте, что токен должен быть чем-то иным, а не деньгами. Мы предвидим три концептуальные проблемы с любым запланированным проектом, которые поставят под угрозу все ранее заслуживающие доверия претензии на “децентрализацию”: 1) он проиграет борьбу за ликвидность с реальными деньгами, 2) он станет искаженным экономическим сигналом для координации обеспечения безопасности, и 3) сама временнáя цепочка неконтролируемо вырастет в размере.

Все борется за ликвидность: по какой причине хранение немонетарного токена будет иметь смысл и, следовательно, почему этот токен может иметь ненулевую ценность? Короче говоря, зачем кому-то держать что-то, что является деньгами, но только для X, в течение любого периода дольше наносекунды, необходимой для транзакции (в Х)? Это аналогично выбору между долларовыми купюрами и фишками казино того же номинала. Зачем добровольно брать на себя обязательства казино и ограничивать собственные возможности заниматься любой другой коммерческой деятельностью? Почему бы не покупать фишки казино тогда и только тогда, когда вы идете в казино?

Сам по себе этот факт не является смертельным приговором, но обратите внимание, что он опирается на гораздо более тонкий консенсус, чем актив, прямолинейно стремящийся стать ничем иным, как деньгами. Если вы не можете быть уверены, что другие пользователи будут хранить этот токен (потому что это деньги, и никому не нужна особая причина хранить деньги), то для поддержания его стоимости, скорее всего, требуется некая координация. И что еще хуже, какая бы координация ни была достигнута, она, скорее всего, не имеет внутренних экономических стимулов, которые бы самостоятельно мотивировали координацию (то есть, помимо попытки реализовать выгоду, которая зависит от координации), и должна преодолевать экономический антистимул просто хранить деньги вместо этого токена. Другими словами, все борется за ликвидность.

Согласно нашему суждению, текущим “независимым стимулом” для борьбы за ликвидность и удержания большинства криптоактивов в течение ненулевого периода является “доходность”. Это уместный переход к третьему разделу, поскольку мы пришли к выводу, что “сценарий использования” заключается в том, что токены, по сути, должны считаться ценными бумагами 1 : их стоимость реализуется через права на будущие денежные потоки. Но мы пока оставим эту мысль и просто прокомментируем уже заложенные противоречия, поскольку 1) ценная бумага и доходность предполагают и требуют наличия отдельных денег, а мы задались целью создать архитектуру таким образом, чтобы требовался лишь определенный токен, не являющийся при этом деньгами, и 2) “доходность” — это не “полезность”. Это грубейшая философская ошибка: полезность может быть немедленно реализована, доходность — нет; полезность не монетарна и имеет определенную цену, доходность определяется как отношение денежного потока к запасу. Но к этому мы еще вернемся, а пока сформулируем наш sаргумент следующим образом: если пытаться выиграть борьбу за ликвидность, играя с самой концепцией, вряд ли удастся добиться какой-либо продуктивности 2.

Искаженный экономический сигнал для координации стоимости токена: У энергии есть реальная стоимость. Proof-of-Work и корректировка сложности дают возможность манипулировать фактически свободной деятельностью по преобразованию информации — единственного, что есть в цифровой сфере — в реальный измеримо дорогостоящий процесс, обеспечивая тем самым связь между физическим и цифровым мирами. Если вы не можете опираться на эндогенную стоимость как на деньги, то не будет разумной основы, относительно которой можно было бы оценить реальную цену безопасности протокола. Мы не хотим преувеличивать важность этого момента: очевидно, что это можно сделать, если токены по какой-либо причине имеют ценность. Наше подозрение скорее заключается в том, что процесс обоснования этого решения представляет собой гораздо менее рациональный расчет, чем если бы вознаграждение за ценную бумагу было не более чем внутренней денежной ценностью; в расчеты вносится элемент веры (можно сказать, пренебрежения надежностью этой связи между цифровой и физической реальностью), рассчитывать на стабильность или надежность которой в долгосрочной перспективе нет особых оснований. И мы вновь возвращаемся к проблеме координации, решение которой не имеет никаких экономических стимулов; решение проблемы координации ненадежно укоренено в желании, чтобы решение существовало.

Деньги — это всего лишь разновидность информации. Точнее, это информация, отражающая социальный консенсус относительно ценности времени. Биткоин — это попросту реестр, учитывающий каждый факт передачи ценности. Как форма денег, внутренняя по отношению к распределённому консенсусу , информация в таймчейне Биткоина, вероятно, является максимально чистым представлением того, какие затраты и сколько времени было внесено в поддержание его безопасности. Это приводит к тому, что Биткоин продолжает существовать, а его распределенная работа является честной и обоснованной. Если бы токен предназначался для какого-либо экономического свойства, помимо чистой информации, или был бы слишком далек от информации, то, вероятно, механизм сигнализирования, связывающий информацию с затратами на ее предоставление и обеспечение безопасности, а также с ценностью времени, в какой-то момент начнет давать сбои.

Чрезмерный рост размера таймчейна: этот процесс ни в коем случае не является логически необходимым, но его легко предсказать как возможное развитие событий и легко наблюдать, поскольку подобное нередко случается. Если таймчейн структурирован таким образом, что содержит больше, чем этот минимум информации (либо в форме экономически нагруженного контента, который занимает гораздо больше данных, чем валидация перевода денежного баланса, либо просто слишком много валидации), то он может достичь такого размера, что для многих станет практически или экономически невозможно управлять узлом сети или вносить вклад в безопасность. Это может иметь место как в абсолютном выражении, так и в пропускной способности поддержания актуального представления о достоверном состоянии таймчейна. Невозможно однозначно рассуждать о таком исходе в целом, поскольку любые установленные пороговые значения будут произвольными. Но наступит некий момент, когда это будет иметь значение, учитывая, насколько деградировали неизменяемость и неподделываемая дороговизна. Вклад сообщества в любую техническую сторону механизма консенсуса остается достаточно децентрализованным, что также рискует оказаться под угрозой.

Можно предсказать, что по мере того, как эти взаимосвязанные проблемы начнут давать о себе знать, будет возрастать и давление, направленное на то, чтобы парировать проблемы безопасности путем дальнейшей централизации контроля над таймчейном (централизованную базу данных проще защитить от несанкционированных атак, прим. ред.). Повторяем: это не обязательно следует из нашей аргументации — это ни в коем случае не предопределено — это просто, к сожалению, легко сформулировать как все более вероятную возможность. Аммори обращает на это внимание:

“Базовая инфраструктура бэкенда DeFi, Эфириум, должна продолжать масштабироваться, чтобы поддерживать более высокие требования к пропускной способности. Обрабатывая примерно 1.5 миллиона уникальных транзакций в день, Эфириум уже находится на пике своей пропускной способности, в результате чего комиссионные издержки резко возросли.”

Но заметьте, что “резкий рост комиссионных издержек” — это хорошо для безопасности! Таким образом, мы имеем несколько извращенную ситуацию, в которой чем более безопасным становится протокол, тем сильнее страдает его ценностное предложение. Чтобы стать “более пригодным для использования”, он должен стать менее безопасным.

Это основная мотивация с точки зрения удобства использования для долгожданного перехода Эфириум на Proof-of-Stake: устранение необходимости “платы за газ”, которую пользователи DeFi-приложений должны предоставлять в эфире, чтобы майнеры выполняли необходимые вычисления и обеспечивали их необратимость. Proof-of-Stake — это алгоритм консенсуса, предложенный как альтернатива Proof-of-Work. В этом альтернативном алгоритме экономические стимулы предоставляются через блокировку капитала за право подтверждать блоки и лишения его, если сообщество сочтет, что были произведены нечестные действия. При этом, в случае подтверждения действительного блока, валидатор вознаграждается в виде некоторой комбинации свежевыпущенных токенов и комиссионных сборов. Но обратите внимание на молчаливое признание того, что борьба за ликвидность проиграна: основой обоснования ценности явно стала “доходность”, то есть токен борется за ликвидность не на основе того, что он деньги, а на основе того, что он ценная бумага. Конечно, он не рекламируется как таковая, но мы считаем, что экономическая логика здесь ясна и становится на удивление легко различимой после ее осознания. В своем блоге под заголовком Почему Proof-of-Stake (Why Proof Of Stake) соучредитель Эфириум Виталик Бутерин даже называет вознаграждение валидатора при Proof-of-Stake “процентами”.

Внесем ясность: деньги не приносят проценты; их приносят ценные бумаги.

Основная философская проблема заключается в ответе на риторический вопрос: Нужен ли для этого токен? — который, похоже, звучит следующим образом: нет, не нужен. Потому что “это”, чем бы оно ни было, не является деньгами, следовательно, оно проиграет в борьбе за ликвидность, не будет поддерживать эндогенную ценность и эндогенную безопасность. Для токенов таймчейна, если ценность является экзогенной, то безопасность должна быть экзогенной. Если безопасность является экзогенной, то ценность должна быть экзогенной. Без чистых и простых “денег” — краткой информации о социальной ценности времени — и ценность, и безопасность, скорее всего, должны быть экзогенными и скоординированными в большей или меньшей степени, и в этот момент мы практически по определению жертвуем децентрализацией.

Нам кажется, что, с чисто философской точки зрения, единственный способ остановить разрушение технической и экономической структуры таймчейна вне Биткоина — это эффективно централизовать его тем или иным способом. Это подводит нас к любопытной развязке, поскольку i) что бы мы ни обсуждали, это уже не децентрализованные финансы, какими бы впечатляющими они ни были, и ii) такая централизация, скорее всего, создаст совершенно новый вектор атаки на того, кто ими управляет. Несомненно, это делает экосистему не только не децентрализованной, но и фактически неспособной выполнить обещания децентрализованной системы в теории.

Поэтому наш ответ на вопрос “адвоката дьявола” о том, что выигрывает “крипта” вне Биткоина, сводится к тому, что теряется надежная способность противостоять атакам. Ценность самой причудливой криптографии, способствующей самой сложной схеме секьюритизации с самым быстрым временем подтверждения, когда-либо виданным миру, будет равна нулю, если или когда инфраструктура, поддерживающая ее, будет атакована таким образом, что она больше не сможет претендовать на безопасность, открытость и распределенность, в лучшем случае, или просто перестанет существовать, в худшем. Чтобы прояснить этот момент, ценовая активность в это время более или менее незначительна. Положительная ценовая активность привлекает атаки, будь то со стороны экономических спекулянтов, технических эксплуататоров или государственных акторов.

Почему такое пристальное внимание уделяется безопасности, уязвимости и затратам на атаку и защиту? Возможно, это странный способ описать то, что Аммори называет “глобально доступным суперкомпьютером”, чей “родной язык программирования (Solidity) может быть использован для создания любого мыслимого приложения”.

Потому что таймчейны по своей сути не являются компьютерами. Они являются (или должны быть) реестрами. Мы видим, что над “криптой” нависла нерешаемая дилемма: если таймчейны являются компьютерами в каком-либо смысле, то они, безусловно, ценны только как децентрализованные компьютеры. Эфириум намного дороже AWS практически по всем показателям: стоимость записи, стоимость хранения, скорость записи и скорость синхронизации. Если в итоге криптопротоколы окажутся настолько же централизованными, как и облачные вычисления, дискуссия закончится именно в тот момент, когда конкуренты на много порядков превзойдут их в плане стоимости.

В качестве пользы должны выступать какие-то свойства, вытекающие из децентрализации, чье превосходство над AWS, в свою очередь, также должно быть обосновано. Какие преимущества из тех, что получает пользователь Эфириум, не может предложить AWS? Предположительно, некоторая мера устойчивости к цензуре и гарантия целостности в их децентрализованной системе вычислений. В конце концов, AWS может отключить доступ своих клиентов, так что разница в стоимости, несомненно, должна обеспечить преодоление этой опасности.

Конечно, следуя этой логике, пользователь должен знать, что эта опасность была преодолена. Зачем платить комиссии, предполагающие нецензурируемые вычисления за цензурируемые вычисления? Именно поэтому мы фокусируемся на безопасности, уязвимости и затратах на атаку и защиту — потому что это необходимо для того, чтобы решение в первую очередь было экономически рациональным.

Эти уязвимости выходят далеко за рамки, технических или экономических аспектов. То, что технические или экономические уязвимости вообще существуют в достаточном количестве, создает дополнительные социальные уязвимости. “Издержки” могут быть реализованы через взятки или угрозы физическому благополучию. Сколько будет стоить подкупить, скажем, трех или четырех сотрудников Amazon, которые могут буквально щелкнуть выключателем на Infura, учитывая, что ~22% полностью синхронизированных “полных узлов” Эфириум размещены на AWS, а ~71% всех полностью синхронизированных узлов размещены на серверах того или иного облачного провайдера 3? Если какие-либо криптопротоколы станут реальной финансовой инфраструктурой, то есть можно будет брать взаймы их токены и открывать позиции на продажу, и если они позиционируют себя как полноценные структуры, то насколько хорошей инвестицией окажется подобная взятка? Или, как недавно выразился Энтони Помплиано, беря интервью у Джека Моллерса:

“Все эти вещи, которые претендуют на “децентрализованность”, я просто спрашиваю основателей: если бы правительство пришло и сказало, что вы сядете в тюрьму, если не отключите это, вы бы отключили это? О, вы могли бы? Тогда это не децентрализовано”.

Для SEC, FATF или кого бы то ни было послать письмо о прекращении и запрете деятельности фактически ничего не стоит — или, возможно, эти затраты социализированы. Безопасные, открытые и распределенные финансы должны быть способны противостоять всем этим векторам атак, иначе они бессмысленны.

Мы не пытаемся быть токсичными только ради того, чтобы быть токсичными. Мы указываем на это, потому что когда вся секьюритизированная ценность в мире будет поставлена на карту, мы увидим изощренные атаки. Это неминуемо. Если мы намерены строить финансы децентрализованным образом, эти атаки должны быть тщательно изучены и предотвращены.

Возможность того, что большая часть современных криптовалют станет принадлежностью институциональных инвесторов, вполне реальна. Не просто вовлечение институтов, что само по себе было бы необходимым событием в случае бычьего сценария, а нечто большее, например, полный захват институтами. Вероятно, неразрешимая дилемма стоимость использования/защита может быть решена централизованным и авторизованным хостингом, что также может привести к переводу всех операций на долларовые стейблкоины. Результат чего-то подобного, очевидно, не будет ни децентрализованным, ни открытым, ни чем-либо подобным, что изначально преподносится как преимущество в этом пространстве. Этот результат больше не будет упоминаться. Для целей нашего обсуждения “участие институтов” в “крипте” будет означать, что “крипта” все еще пытается быть децентрализованной и все еще пытается конкурировать с традиционными финансами.

И все же “крипта” не была институционализирована таким образом и, похоже, привлекает все больше институциональных потоков. Скорее она съедает Уолл-стрит, чем съедают ее, и ужасные последствия централизации, которые считались вероятными в долгосрочной перспективе, похоже, не оправдались в полной мере. Являются ли эти сценарии слишком пессимистичными?

Мы считаем, что нет, по двум взаимосвязанным причинам, которые лежат в основе третьего и четвертого разделов: в третьем разделе мы утверждаем, что происходящее в “крипте” отражает, по крайней мере, неявное осознание некоторых проблем, описанных в первом и втором разделах, и попытки преодолеть их путем создания собственной обоснованной ценности в виде финансовой полезности, а не в виде денег. Другими словами, как благотворный круг безопасности и ценности, из которого эндогенно могут возникнуть деньги. Мы утверждаем, что это обречено на провал в долгосрочной перспективе, поскольку попытка бутстрэппинга не решает философских и технических проблем, привнесенных всеми прежними попытками изменить дизайн Биткоина. Это — важное отличие: аргумент заключается не в том, что теоретически невозможно создать дизайн публичного блокчейна, превосходящий Биткоин по своим качествам. Есть рациональные подозрения, что это возможно, но вряд ли доказуемо. Одно можно заметить и понять без всяких сомнений: ни одна реальная попытка не приблизилась к успеху. На самом деле бутстрэппинг может принести только больше подобных проблем, на этот раз в первую очередь экономических, и в любом случае лишь повышает хрупкость экосистемы. Это также откладывает появление достаточной нагрузки для выявления недостатков.

В четвертом разделе мы остановимся на том, что эти ранние институциональные потоки являются своего рода самоисполняющимся пророчеством, у которого не будет счастливого конца: потоки препятствуют разрешению фундаментальных недостатков и только подпитывают создание финансовых конструкций, которые обеспечивают прибыль на бумаге, но не решают реальных проблем. Это привлекает еще больше потоков и увековечивает нерешенность этих недостатков, поддерживая и усиливая иллюзию безопасных, открытых, распределенных и доходных финансовых приложений, которые на самом деле ничего подобного не предоставляют.

3/n — Крипта — это не финансы #

“Есть три способа заработать на жизнь в этом бизнесе: быть первым, быть умнее или быть лжецом”.

— Джереми Айронс в роли Джона Талда в фильме Предел риска, о “крипте”

Краткое содержание: в третьем разделе мы разбираем тезис в пользу того, что крипто, не являющиеся биткоином, похоже, позиционируют себя как взращивающие собственную ценность через предоставление финансовой полезности, а не через выполнение функций монетарного товара. Мы утверждаем, что этот подход, скорее всего, фундаментально неустойчив и не решает основной проблемы. Более того, мы утверждаем, что большинство представлений о здоровье экосистемы могут быть истолкованы как переходные — будь то метрики “оценки”, гарантии ликвидности и платежеспособности или перспектива связи с реальной экономической производительностью.

Мы вновь заявляем о нашей поддержке концепции децентрализованных финансов в целом, и что наше возражение против современных криптовалют заключается не в их предполагаемых целях, а в методе, которым они пытаются достичь этих целей. Мы чувствуем, что реализация подводит концепцию, даже если в настоящее время она не получила широкого распространения. Во втором разделе мы озвучили собственное мнение о том, что выбор технического дизайна непреднамеренно ставит под угрозу любой элемент децентрализации, который, безусловно, необходим для создания полноценных “децентрализованных” финансов. В этом разделе мы оцениваем экономические достоинства (или недостатки) “финансов”, которые реализует эта система.

Мы считаем, что большинство криптопроектов пытаются избежать проблем, описанных во втором разделе, путем формулирования ценностного предложения через полезность, вместо безопасности, пока что в основном выбирая полезность в финансовых приложениях, и поэтому получив прозвище “DeFi” 4. Мы считаем, что это, скорее всего, закончится плачевно, потому что тогда базовый слой не только не является деньгами, но и небезопасен. Создаваемые “финансы”, как нам кажется, имеют обратный эффект усугубления изначальной хрупкости, вытекающей из технической и экономической несостоятельности, а также выигрыша времени в умах тех, кто еще не осознал всего происходящего в полной мере. Они в лучшем случае надеются создать ценность через полезность; более жесткая характеристика может заключаться в том, что все это попытка выкарабкаться из долгов через все новые долги: как монетарные, так и технические. Короче говоря, в любом случае, “крипта” — это не финансы.

Чтобы заложить некоторую концептуальную и риторическую основу для того, что может показаться поверхностным утверждением, рассмотрим термин yield farming. (Буквально он означает “доходное фермерство”, но мы далее определим этот процесс как “стрижка купонов” - прим. редактора). Эта концепция вызвала огромный интерес и привлекла значительный капитал в криптоэкосистему. Это понятие не подразумевает никакой реальной “доходности”. Доходность — это генерируемый поток сверх поддержания или амортизации несущей способности некоторого запаса экономически производительных активов. За вычетом окупаемых семян для урожая следующего года, урожай — это урожай с засеянного поля. За вычетом затрат на финансирование, процент по облигации — это доход. Если предприятие-эмитент платежеспособно и прибыльно как экономическая единица и, следовательно, номинальная стоимость основной суммы долга относительно гарантирована, рынок установит такую стоимость, которая подразумевает вероятность того, что все проценты будут выплачены согласно обещанию. Рынки оценивают эффективную ресурсоемкость экономических запасов, генерирующих способность выплачивать поток процентов.

Так какая же доходность формируется (“фармится”) в “крипте”? Очевидно, что никакой. Потоки есть, но они не генерируются экономически производительными активами в течение длительного временного отрезка, а появляются почти мгновенно в результате спекулятивного ценообразования на непроизводительные активы. Термин “спекулятивный” — это не принижение. В спекулятивной стоимости нет ничего плохого. Но есть что-то странное и напоминающее замкнутый круг в том, что расхождения между различными предположениями о потенциальной будущей стоимости сами по себе формируют основу для прибыльного арбитража, который затем ошибочно называют “доходностью”.

Возможно, это просто семантика? Переопределите это не как “доходность”, а как арбитраж, типичный для любой связанной с маркет-мейкингом деятельности. Маркет-мейкинг, как правило, основан на торговле между теми, кто естественным образом не согласен с оценкой оппонента спекулятивной стоимости. Но спекулятивной стоимости чего?

Доходности! В этом и заключается суть спекуляции в отличие, скажем, от оценки. Большинство финансовых активов оцениваются на основе дисконтированных будущих денежных потоков — то есть, если не математически, то, по крайней мере, психологически и философски. Вряд ли какие-либо финансовые активы, заслуживающие внимания, не способны приносить доход и просто имеют определенную стоимость в данный момент времени; стоимость, которую потенциальный покупатель считает неверно оцененной. По крайней мере, вряд ли есть такие активы с существенной капитализацией, которая делает их значимыми для достаточно широкой деятельности на рынках капитала. “Спекуляция” возникает из-за невозможности знать будущее. Для получения доходности требуется время и умение. Ни одна реальная доходность не генерируется мгновенно путем арбитража, и, следовательно, ни один реальный финансовый актив не обретает ценность таким образом. Финансовые активы изначально должны получать свою ценность от спотовой оценки или от перспектив будущей производительности запасов ресурсов, генерирующих доходность. Получает ли ее “крипта”?

Нет. Как ни странно, это — простая часть ответа. Понять, что происходит, зачастую гораздо сложнее. Оставшаяся часть этого раздела разбита на следующие подразделы, чтобы проследить довольно непростую линию рассуждений:

i) анализ того, как экосистема “крипты” принимает и поощряет перезакладывание, леверидж и секьюритизацию, вольно заимствованные из традиционных финансов, но не вполне служащие какой-либо последовательной цели в этой новой среде.

ii) как эти три фактора в совокупности способствуют созданию системной хрупкости, в целом требуя продолжения вливаний капитала в систему, чтобы та казалась здоровой,

iii) анализ того, как популярные и распространенные метрики, вызывающие беспокойство, скрывают хрупкость, проанализированную в подразделе i), и поощряют продолжение системно необходимого притока капитала, проанализированного в подразделах ii) и iii).

i) перезакладывание, леверидж и секьюритизация #

Первое, на что мы хотим обратить внимание, — это огромное количество перезакладываемых активов, имеющих сегодня место в криптоэкосистеме. То, что мы подразумеваем под термином “перезакладывание”, не является какой-то сложной схемой, хотя в данном случае это немного и отличается от традиционных финансов (что создает потенциал для появления серьезной путаницы, результаты которой мы также надеемся упорядочить): данный актив может использоваться в качестве “залога” в одном протоколе, способствуя созданию нового актива, а затем либо использоваться повторно, либо повторно использовать его обеспеченный “конечный продукт”, либо его секьюритизированные права управления; и все это снова и снова может повторяться в нескольких различных протоколах. На самом деле трудно разделить эти три отдельные концепции, поэтому мы рассматриваем их параллельно. Леверидж сам по себе мог бы быть не так уж плох, если бы “права” на “конечный продукт” левериджа не были сомнительным образом секьюритизированы. Секьюритизация сама по себе также не вызывала бы беспокойства, если бы секьюритизированные токены не использовались в качестве “залога” и не подвергались бы неограниченному перезакладыванию.

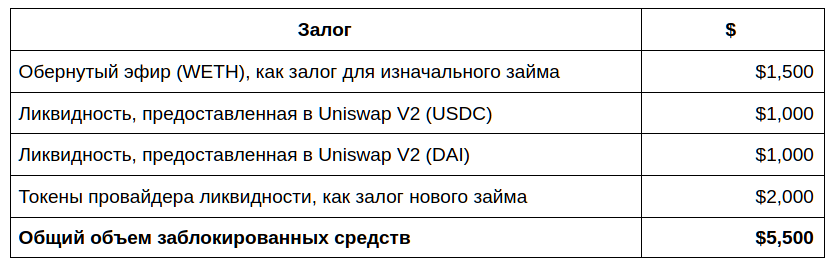

Давайте рассмотрим пример того, как активы в “крипте” могут являться и являются перезакладываемыми:

Для начала, пользователь берет $1500 в ETH, вкладывает их в Maker и получает взамен $1000 в стейблкоине DAI. Это предполагает коэффициент обеспечения в 150%; сомнительная метрика, но для начала сойдет.

Затем пользователь вносит новый DAI, а также дополнительные $1000 Tether в Curve 3pool и становится провайдером ликвидности (LP) с $2000, заблокированными в пуле ликвидности.

Будучи провайдером ликвидности, помимо вознаграждения пользователь также получает токен CRV. Эти токены CRV выпускаются протоколом в качестве “управляющего” токена. Предполагается, что ценность CRV обусловлена правом голоса по таким вопросам, как предоставление доступа к казне или любым другим сборам, генерируемым протоколом. На сегодняшний день, как и в большинстве криптопротоколов, “казны” этих протоколов на самом деле являются именно этими самоизданными токенами.

Затем эти токены CRV могут быть одолжены заинтересованным пользователям с помощью протокола кредитования, такого как Aave. В Aave пользователь может депонировать полученные токены CRV и зарабатывать на них проценты, или же заложить их под стейблкоины в другом протоколе.

Как только из CRV, которые пользователь только что использовал в качестве залога, будет сгенерирован “стейблкоин”, пользователь может использовать эти “стейблкоины” для очередного раунда “инвестиций”, теоретически возвращаясь к шагу 2 выше.

Давайте проанализируем Curve и 3pool немного тщательнее. Curve — это автоматизированный маркет-мейкер, который облегчает передачу различных активов на базе Эфириум между желающими торговать пользователями. 3pool — это пул для стейблкоинов, который позволяет пользователям обменивать DAI, USDC и USDT и вознаграждает участников в CRV — “нативном токене” Curve.

Поставщики ликвидности в 3pool — пользователи со стейблкоинами — вносят пропорциональное количество DAI, USDC и USDT, чтобы обеспечить ликвидность для обмена этими монетами. В обмен на внесение этих активов поставщики ликвидности получают вознаграждение в двух различных формах. Во первых, это — “комиссия за своп”, которую можно представить как плату пользователей (taker) поставщикам ликвидности: в данном случае — стейблкоинов. Во вторых, вознаграждение за стейкинг, которое положено поставщикам ликвидности. В обмен на блокировку базовых активов в протоколе Curve поставщики ликвидности получают определенную сумму CRV в качестве вознаграждения. Размер полученных транзакционных комиссий также зависит от суммы заблокированных средств. Хотя это явно не афишируется, справедливо будет сказать, что эти вознаграждения за ставку фактически выплачиваются через необеспеченный сеньораж, который протокол использует для стимулирования поставщиков ликвидности.

Далее коснемся нативного токена Curve. Что диктует ценность этого токена, и как он должен использоваться, неясно. Предложение токена не ограниченно программно и его ценностное предложение не очевидно для среднего инвестора. Управление / претензии на какие-либо “реальные” денежные потоки по любому определению неочевидны, даже если они определены настолько широко, что потенциально могут состоять из получения других токенов на базе Эфириум. Вдобавок ко всему, единственная причина, по которой кто-то будет продолжать держать свои CRV-токены, с точки зрения распределения капитала, — это механизм, предоставляющий больше “вознаграждений” в виде торговых комиссий за продолжающийся стейкинг.

Звучит довольно запутанно? Мы говорим о токене, единственная подтвержденная полезность и функция которого заключается в повторном размещении в той самой создающей его системе, нацеленной на создание еще большего количества таких же токенов. Приманка в виде “права управления”, похоже, не дает владельцу ничего, кроме возможности внести вклад в “управление” процессом создания еще большего количества тех самых токенов.

Очевидно, что для поддержания этого процесса необходимо, чтобы в систему поступал новый капитал. Но что произойдет, если в один прекрасный день люди решат, что они хотели бы владеть альтернативным активом, который действительно обеспечивает доступ к реальным денежным потокам или имеет какую-то более устойчивую основу для своей спотовой оценки? Мы считаем, что “банковская паника” приведет к падению стоимости CRV, а вместе с ним рухнет и ценностное предложение по управлению пулами ликвидности. Криптоинвесторы, которые в настоящее время владеют CRV, похоже, в основном понимают, что сегодня большая часть управления непродуктивна, но надеются, что в будущем протокол продолжит развиваться, и эти токены будут накапливать ценность, вытекающую из их прав на управление. Учитывая вышесказанное становится очевидно, что мы настроены скептически.

Мы используем Curve в качестве примера, потому что эта площадка одновременно заключает в себе множество обсуждаемых нами рисков в рамках одной подсистемы “крипты”. Curve позволяет обменивать активы на базе Эфириум, многие (возможно, все) из которых имеют рыночную стоимость, обоснованную именно тем процессом, который мы сейчас анализируем, в котором базовые активы ссылаются либо на стоимость друг друга, либо на права управления потоками этих активов (предполагается, что они имеют стоимость, следовательно, предполагается, что права имеют ценность). И вишенкой на торте Curve стал нативный токен, единственная полезность или функция которого заключается в “рестейкинге” (повторном вложении) в ту же систему, обеспечивая тем самым еще больший псевдолеверидж для экосистемы токенов Curve и для “крипты” в целом.

В качестве дополнительного слоя поверх всего вышеперечисленного выступает то, что многие другие криптопротоколы объединяют средства пользователей, чтобы помочь им стать поставщиками ликвидности в Curve. Примером может служить протокол под названием Yearn Finance, который объединяет средства пользователей и вкладывает их в такие протоколы, как Curve, осуществляя маркет-мейкинг, чтобы дать право первоначальным поставщикам средств на получение процентов (называемых “доходностью”, но мы-то с вами знаем где собака зарыта). Внезапно мы имеем криптопротокол (yEarn), который создан для распределения средств между другими криптопротоколами (Curve в нашем примере), а пользователи зарабатывают проценты от сборов теперь уже не только в нативных токенах площадки Curve — CRV — но еще и в токенах YFI. С точки зрения пользователя, просто желающего получить “доход”, YFI является блестящим предложением. Нас беспокоит то, как генерируется доходность, что она на самом деле собой представляет, а также лежащие в ее основе риски. Как ни странно, есть и другие проекты, которые появляются в виде “надстроек” поверх Yearn Finance, в частности Alchemix, но на данный момент мы считаем, что наши опасения уже высказаны. Скажем лишь, что мы не видим практических причин для того, чтобы этот итеративный процесс когда-нибудь закончился…

В целом, мы увидели, как изначальные вложения $1500 в ETH и $1000 в USDT могут привести к нескольким различным этапам создания и переработки активов, либо через неявную форму левериджа, либо через неявную форму секьюритизации. Мы (повторно) используем слово “неявная”, поскольку эти действия в экосистеме не описываются открыто как “леверидж” или “секьюритизация”, однако они кажутся наиболее точными описаниями с точки зрения концепций традиционных финансов: некоторые из задействованных протоколов (MakerDAO, упомянутый выше) принимают разнообразные “депозиты”, и создают новые активы (скорее кредитные инструменты), стоимость которых определяется на основе ценности депозита. По сути, это роль банка в создании кредитного плеча. Некоторые протоколы (тот же Curve) создают новые активы (скорее ценные бумаги) на основе ценности, приписываемой контролю над тем или иным ресурсом. По сути, это роль инвестиционных банков (или рынков капитала в целом, но это, возможно, просто семантика) в процессе секьюритизации.

Стоит подчеркнуть, что повторное залоговое обеспечение, леверидж и секьюритизация сами по себе не являются плохими, если они используются правильно и прозрачно. На самом деле нас беспокоит то, что они используются ненадлежащим образом и непрозрачно, что приводит к системным рискам, которые, похоже, остаются совершенно незамеченными, или, наоборот, их последствия воспринимаются неверно и приветствуются!

Например, сторонники “крипты” часто ссылаются на “избыточное обеспечение” в качестве причины сохранять спокойствие; что у потенциальных проблем есть предел; что, если что-то пойдет не по плану, мы можем быть относительно уверены в том, что различные действующие структуры можно безопасно развернуть, а пользователи, предоставившие капитал, получат компенсацию. Чтобы внести ясность в терминологию, прежде чем мы углубимся в тему, под x% обеспечением мы подразумеваем, что каждые 100 долларов синтетического актива обеспечены $x (т.е. x% от 100 долларов). Под y% избыточным обеспечением мы подразумеваем, что синтетический актив обеспечен на 100+y%. Мы постараемся придерживаться первого варианта, чтобы избежать путаницы.

Идея, что избыточное обеспечение обеспечивает безопасность, могла бы оказаться верной, если бы не простой арифметический сбой, описанный в только что представленных рассуждениях: только 200% (или большее) обеспечение может на системном уровне достичь безопасности. При любом более низком соотношении существует ряд итераций повторного залогового обеспечения, при котором стоимость непогашенного бывшего первоначального обеспечения будет выше, чем первоначального. Для демонстрации воспользуемся простым примером, где обеспечение составляет 150%:

$150 (реальных долларов) требуется в качестве обеспечения для выпуска $100 StableAliceCoin (SAC); то же самое верно в случае выпуска $100 StableBobCoin (SBC). Если мы возьмем наши $100 SAC и заложим их в качестве 150%-ного избыточного обеспечения для выпуска $67 SBC, наш общий синтетический риск составит уже $167 при наличии всего $150 “реального” обеспечения. Фактически, мы можем продолжать итерации, закладывая SBC для выпуска еще большего количества SAC, и так практически до бесконечности, и приблизиться к пределу в $300 совокупной синтетической стоимости. 175%-ное обеспечение потребует 3 итераций и приближается к пределу в $233. 200%-ное обеспечение никогда не будет превышено синтетической стоимостью, и предел бесконечно большого количества перезакладываний приближается к $200. (Приложение Б поясняет алгебру в основе всех чисел, представленных в этом обсуждении).

Все это, помимо отдельных примеров, показывает, что идея “избыточного обеспечения” в вакууме означает одно, а в среде, в которой активы могут быть бесконечно перезаложены, совсем другое (по сути, “денежные лего”). То, к чему мы пришли, на самом деле — псевдолеверидж. Никто не думает о том, что подвергает свой капитал значительному риску из-за убеждения, что все чрезмерно обеспечено. И все же экосистема в целом недокапитализирована. Эта взаимосвязь потенциально надежных по отдельности элементов порождает системную уязвимость, не способствуя при этом повышению прозрачности, безопасности и т. п.

Это может показаться на удивление похожим на банковскую систему частичного резервирования. То, что мы назвали процентом “избыточного обеспечения”, в равной степени можно представить как “коэффициент резервирования”, если читатель захочет сам погрузиться в вычислительные дебри. Но, конечно, существует множество радикальных различий, и сам факт того, что сходства можно проследить и что алгебра легко переводится из одной системы в другую, должен вызвать тревогу. Мы видим здесь три очевидные проблемы, хотя, конечно, их может быть больше.

Во-первых, частичное резервирование не является “обеспечением”, а скорее представляет собой одолженные (не без риска) средства сберегателей, направленные на продуктивные цели. В “криптe” “конец” на сегодняшний день не является производительным, а скорее представляет собой постоянную и, похоже, бесконечную рекомбинацию инструментов. Цель реального залога заключается именно в том, что он не перезакладывается, а используется для гарантии стоимости секьюритизированного долгового контракта, учитывая очевидную возможность того, что тот, кто берет займ, потерпит неудачу и окажется банкротом из-за краха соответствующего реального экономического предприятия. “Крипта” не соответствует ни одному из этих финансовых примитивов, что делает назначение “залога” совершенно неясным — или, если не подслащивать пилюлю, само понятие “залог” вряд-ли вообще применимо.

Во-вторых, цель коэффициента резервирования в системе частичного резервирования — обеспечить ликвидность буфера собственного капитала для управления риском несовпадения сроков погашения. Это не является произвольным побочным продуктом повторного перезакладывания активов. Опять же, “несовпадение сроков погашения” — это, в первую очередь, продукт реальной экономической деятельности, которой призвана способствовать банковская система частичного резервирования. Срок погашения ликвидных резервов фактически равен нулю и имеет определенную стоимость, тогда как неликвидные экономические проекты, требующие долгового финансирования, имеют более длительный срок погашения и неопределенную стоимость, в силу экономической неопределенности реального мира. Учитывая отсутствие этих примитивов, неясно, с какой целью используется подобная конструкция.

Наконец, в системе частичного резервирования имеет место кредитор последней инстанции в виде центрального банка. Это не только является негативным фактором, который не стоит копировать; это именно то, что исправляет Биткоин. Этому вообще невозможно подражать. В результате роль такого кредитора последней инстанции берет на себя псевдоэмиссия акций для увеличения буфера собственного капитала, что также не совсем логично. Это достигается в форме дополнительной — по сути централизованной — секьюритизации и дополнительного первичного капитала от инвесторов.

ii) системная хрупкость #

Учитывая, насколько большая часть экосистемы “обеспечена” эфиром и другими подобными активами, некоторые из которых сами генерируют новые токены, и учитывая отсутствие четкой связи с запасами экономически производительных активов (несмотря на распространенную секьюритизацию, на сегодняшний день базовые денежные потоки не являются чем-то секьюритизируемым), существует необходимость в реальном, внешнем капитале, который будет выступать в качестве резервного источника ценности. Принимая во внимание ожидаемую “доходность”, в поисках которой находится этот капитал, вероятно, также существует потребность в постоянном новом капитале. В “крипте” случались крупные просадки, но кровотечение всегда останавливалось вливанием в систему нового капитала. Мы подозреваем, что это в значительной степени связано с дешевизной капитала по всему миру и, как это ни парадоксально, снижением реальной доходности альтернативных инвестиций, но об этом мы подробнее расскажем в четвертом разделе. В конце концов, если вы в любом случае верите в инвестиционную гипотезу, то просадка на более, чем 40% за 24 часа, как, например, произошло с эфиром в марте 2020 года, несомненно, кажется отличной возможностью для покупки “на просадке”.

Ниже мы предположим, во что может вылиться столь же резкое снижение цены эфира сегодня или в краткосрочной / среднесрочной перспективе, и что это может означать для здоровья и процветания экосистемы в целом. Мы должны заранее подчеркнуть, что нижеследующее ни в коей мере не является ни научным, ни предсказанием, которое, как мы настаиваем, предопределено. Мы готовы принять очевидную критику, что это всего лишь спекуляция. Это действительно так. На самом деле, мы планировали провести исторический анализ, но пришли к выводу, что период недостаточно продолжителен, а данных недостаточно много, поскольку то, о чем мы здесь рассуждаем, до сих пор не произошло. Нас интересует то, что этот мысленный эксперимент позволяет лучше оценить масштабы того, что мы считаем системной хрупкостью, вызванной не получившими широкого признания комбинациями перезакладывания, левериджа и секьюритизации, описанными в подразделе выше.

Вероятно, после достаточно сильного обвала цены эфира такие протоколы, как Curve и ему подобные, потребуют увеличения “залога” или автоматического закрытия займов. Как только этот процесс начнется, токены Curve, которые могут быть заложены в другом месте, скорее всего, начнут терять в цене. По мере прогрессирования этого “кровотечения”, вполне естественно (а также перекликается с молодой историей этого пространства) ожидать некоторой вынужденной продажи участниками рынка, которые в противном случае считали свои позиции, обеспеченные залогом, относительно безопасными. При такой вынужденной продаже CRV и других токенов мы ожидаем, что “общий объем заблокированных средств” (TVL) и многие другие показатели, используемые для описания “ценности” сетей, начнут стремительно падать. Это, в свою очередь, подорвет воспринимаемую ценность сетей, а также фактическую стоимость ранее внесенных активов, что приведет к тому, что все, для чего использовались секьюритизированные токены “управления” в качестве залога, также подвергнется различным ликвидациям и требованиям внесения дополнительного залога.

По мере того, как эти ликвидации и требования обеспечения будут распространяться по экосистеме, кровотечение может закончиться только двумя способами. Либо почти весь леверидж в системе должен быть уничтожен, что, конечно, будет катастрофическим снижением совокупной стоимости, особенно с учетом, как мы описали выше, объемов псевдолевериджа, существующего в глобальном масштабе, достоверно не известного ни одному участнику на местном уровне. Альтернативный вариант заключается в том, что в эти активы притекает больше капитала, чем при вынужденной продаже через ликвидацию. Стоит задуматься и о практических аспектах притока нового капитала. Возможно, это будет просто покупательное давление, нацеленное на противостояние давлению принудительных продаж; но также возможно, что покупки будут осуществляться за счет вновь созданных активов, таким образом, ликвидность, высвобожденная в результате обвала левериджа, немедленно превратится в новый леверидж. Это естественным образом усилит влияние на приведенные метрики оценки, которые вскоре будут подвергнуты критике в подразделе iii), и может помочь противостоять разваливающемуся нарративу, если это послужит способствующим фактором.

С одной стороны, все это можно воспринять как спираль долгового коллапса. Если бы на этом все заканчивалось, то было бы справедливо отбросить наш анализ как заурядное нагнетание страха, поскольку очевидно, что любой долг может привести к дефолту, а любая финансовая система с использованием левериджа, следовательно, несет риск. Но суть не в этом. Интересно не то, что долг может обернуться дефолтом, а то, как он может рухнуть, и что такой крах может рассказать о его механизме.

В этом сценарии есть два фактора, которые, возможно, противоречат друг другу, и которые читатель, возможно, заметил: i) какова на самом деле поддержка, учитывая, какова на самом деле ценность, и ii) насколько, казалось бы, причина краха не имеет отношения к его последствиям. Хотя Толстой хорошо знал, что каждый несчастный дефолт несчастлив по-своему, “нормальные” делевериджи, по крайней мере, объединяет то, что ожидания будущей доходности (т.е. реальной доходности) оказались чрезмерно оптимистичными и были скорректированы в сторону понижения. Корректировка означает, что затраты на финансирование, а так же хрупкость структуры капитала, созданной в более оптимистичные времена, больше не могут поддерживаться. Но в этом случае реальной доходности вообще не существует, поэтому это не может быть ни спусковым крючком, ни подстраховкой.

Для галочки к пункту i) выше, в том случае ценность здесь концептуализируется всеми участниками как созданная сложность перезакладывания, левериджа и секьюритизации! Чем является такое хвастовство созданием “денежных лего”, если не празднованием этой сложности, независимо от того, что эта сложность представляет или достигает в фундаментальном плане? Очевидно, что поддержка не может заключаться в том, что базовая реальная стоимость приходит к более подходящей структуре капитала после того, как вымывается достаточное количество долгов, которые она не могла ранее поддерживать, потому что в данном случае долг и есть ценность! Когда долг рушится, рушится и ценностное предложение. “Крипта”, совершенно неожиданным образом, тем более концептуально устойчива, чем больше долг — что явно противоречит ее финансовой стабильности и, на наш взгляд, не имеет решения. Все это, конечно, означает, что подстраховкой является свежий внешний капитал. Свежий внешний капитал всегда ею был, и, вероятно, всегда будет.

Что касается ii) пункта, то, как читатель помнит, спусковым крючком является простое падение цен. Если бы цена, о которой идет речь, была секьюритизацией прав на продукт всего этого левериджа, механика могла бы показаться сопоставимой, но, безусловно, наиболее вероятным триггером является падение цены эфира. И если это не конкретный триггер, то он, скорее всего, находится в самом верху списка последствий и, следовательно, быстро станет усугубляющимся триггером. Но что такое сам эфир? Почему он имеет ценность?

В этом корень того, что мы считаем серьезным философским разногласием. Эфир — это (якобы) право претендовать на децентрализованные вычисления. Чтобы сделать связь более очевидной, это право на запуск криптоприложения. Его цена, несомненно, является отражением того, “сколько стоит запуск криптоприложения”; несколько тавтологично? Чтобы усилить концептуальную связь с первым разделом, обратим внимание на то, что это право имеет ценность, потому что децентрализованный вычислительный ресурс, который способствует созданию таймчейна (или, как его сейчас принято называть, блокчейна - прим. пер.) Эфириум, сам по себе является редким, следовательно, это “право” должно иметь рыночную цену.

Конечно, это что-то вроде операционных расходов в привычной для нас схеме? Или, по крайней мере, так должно быть? Какое отношение это должно иметь к платежеспособности “децентрализованного финансового” предприятия, на котором оно работает? Строгой аналогией здесь было бы что-то вроде банка, у которого не только есть офис и счета за электричество, но который также решил индексировать коэффициент финансового рычага к цене, которую он платит за оптовую электроэнергию, или к арендной плате. И, чтобы не быть голословными, аналогия требует, чтобы мы исключили единственный способ, благодаря которому это может иметь какой-то экономический смысл: мы не утверждаем, что связь возникает потому, что на арендную плату приходится значительная доля расходов банка, поэтому в условиях сокращения нормы прибыли банку целесообразно сократить собственный риск. На самом деле, все с точностью до наоборот! “Рост расходов — это хорошо, а снижение расходов — плохо! Следовательно, заемщик может получить маржин-колл не из-за чего-то, связанного с финансированием — его собственным или даже банка — а исключительно потому, что векселя банка упали! Извращенное оправдание может звучать следующим образом: банк должен получать лишь столько-то прибыли, соответственно, поскольку теперь ожидается рост прибыли, некоторые непогашенные кредиты могут быть аннулированы.

Рассуждения, которым мы вынуждены следовать в этой аналогии, явно абсурдны. Но как насчет основного случая, который мы пытаемся прояснить с помощью этой аналогии? Он тоже абсурден? Откровенно говоря, мы считаем, что абсурден. Это — парадоксальная суть всех секьюритизированных ценностей, указывающих на что-то другое и друг на друга в отсутствие реальной экономической производительности. Финансовое здоровье экосистемы зависит от цены актива, который может иметь ценность только в качестве косвенного показателя энтузиазма в отношении экосистемы, поскольку это стоимость, которую все должны заплатить за участие. Но действительно ли это говорит о чем-то большем, чем: ценность зависит от того, что все считают, что она должна иметь ценность? Мы так не считаем.

Биткоин, возможно, тоже подходит под это описание, но мы объяснили в первом разделе, что у людей есть очень веские причины изначально в это верить. Вернее, у людей есть веская причина верить, что другие люди будут верить в то, что биткоин имеет ценность. У “крипты”, похоже, нет такой философской опоры, и поэтому мы считаем, что “крипта” невероятно хрупка в системном плане. Что если люди перестанут так думать? Что выработает этот извращенный механизм обоснования стоимости в таком случае? Есть ли причины не ожидать в конечном итоге катастрофического краха, кроме как если он будет постоянно предотвращаться вливанием свежего капитала, о чем неоднократно говорилось выше?