Оглавление

- Постепенно, затем внезапно: Введение

- Биткоин нельзя скопировать

- Биткоин не слишком волатилен

- Биткоин не тратит энергию зря

- Биткоин не слишком медленный

- Биткоин это исправит

- Биткоин, не блокчейн

- Биткоин ничем не подкреплен?

- Биткоин — не финансовая пирамида

- Биткоин не может быть забанен

- Биткоин не для преступников

- Биткоин обесценивает остальные деньги

- Биткоин — зов к единению

- Биткоин — это здравый смысл

- Биткоин антихрупок (оригинал)

- Биткоин — один для всех (оригинал)

- Биткоин — великая дефинанcиализация

Перевод статьи Паркера Льюиса от 23 Декабря 2020 г. подготовлен Тони⚡️. Поддержать проект.

Был ли у вас когда-нибудь финансовый консультант (или, может быть, даже один из родителей), который говорил вам, что важно, чтобы ваши деньги росли? Эта идея настолько закрепилась в сознании трудолюбивых людей во всем мире, что стала практически второй по значимости после самого концепта заработка.Это высказывание повторялась столько раз, что сейчас оно де-факто является частью культуры труда. Получите зарплату, максимизируйте ваш пенсионный взнос (может быть, ваш работодатель может предоставить 3%!), выберите несколько паевых инвестиционных фондов с броскими маркетинговыми слоганами и наблюдайте за тем, как растут ваши деньги. Большинство проходит эту процедуру каждые две недели на автопилоте, никогда не сомневаясь в мудрости подобного решения и не осознавая связанных с ним рисков. Так поступают «умные люди». Многие сейчас ассоциируют свою деятельность с накоплениями, но в реальности «финансиализация» превратила каждого, кто пытается сохранить собственные сбережения посредством пенсионных программ, в рисковых игроков. Как следствие, финансовое инвестирование стало для многих, если не для большинства, второй работой на полную ставку.Финансиализация настолько невероятным образом стала “нормой”, что границы между (безрисковыми) сбережениями и (рискованными) инвестициями стали размытыми до такой степени, что большинство думает, что между этими двумя видами деятельности нет никакой разницы. Уверенность в том, что финансовая инженерия — это единственный путь к беззаботной пенсии, возможно, не наполнена здравым смыслом, но ее сочли за общепринятую мудрость.

Или, может быть, вам просто нужна лучшая форма денег™?

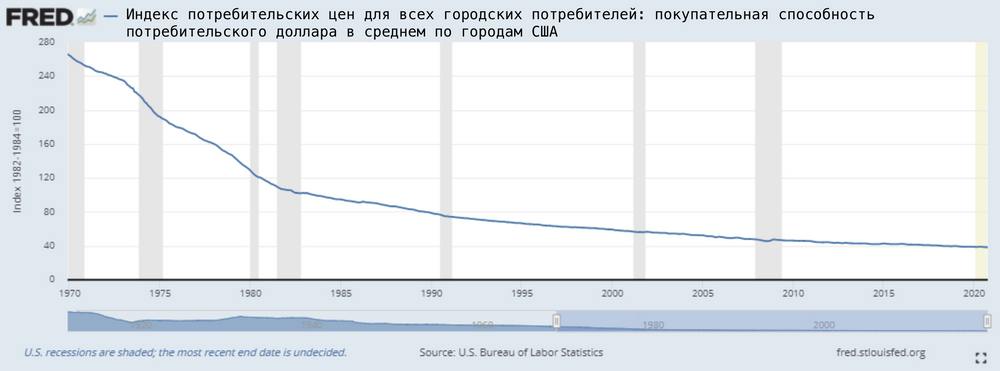

На протяжении последних нескольких десятилетий мировая экономика, но особенно экономика развитых страна (а тем более США), все больше финансируется. Рост объемов «финансиализации» стал неизбежным спутником идеи о необходимости приумножения ваших денег. Но сама идея — что «вы должны заставить свои деньги расти» — не более чем возникла в массовом сознании, так как все столкнулись с печальной реальностью, в которой деньги теряют свою ценность с течением времени.

Деньги теряют собственную ценность → Необходимо заставить деньги расти → Нужны финансовые продукты, которые заставят деньги расти → Цикл замыкается

Покупательная способность доллара США с течением времени (1970-2020)

Степень, до которой существует потребность приумножать собственные сбережения, во многом зависит от того, что деньги теряют свою ценность с течением времени; это и есть отправная точка, и самая неудачная часть заключается в том, что центральные банки намеренно проектируют этот результат. Большинство мировых центробанков нацеливаются на девальвацию своих национальных валют примерно на 2% в год и делают это путем увеличения денежной массы. Как или почему они это делают не столь важно; это реальность и она влечет определенные последствия. Вместо того, чтобы просто откладывать деньги на черный день, будущие пенсионные фонды инвестируют и подвергаются постоянному риску, часто лишь для того, чтобы поспевать за самой инфляцией, вызываемой центральными банками.Функция спроса извращенно стимулируется центральными банками, девальвирующими деньги для обеспечения таких инвестиций. Чрезмерная «финансиализация» экономики является логическим завершением монетарной инфляции, и она порождает постоянный риск, одновременно дестимулируя сбережения. Система, которая дестимулирует сбережения и вынуждает людей идти на риск, приводит к нестабильности. В итоге она не является ни продуктивной, ни устойчивой. Это должно быть очевидно даже для ненаметанного глаза, но главной движущей силой тенденции к финансиализации и финансовой инженерии в более широком смысле является разрушенная структура стимулов денежной среды, лежащей в основе всей экономической деятельности.На фундаментальном уровне нет ничего по своей природе неправильного в акционерных обществах, размещении облигаций или каком-либо объединенном инвестиционном механизме. Хотя отдельные инвестиционные инструменты могут быть структурно несовершенными, могут быть (и часто имеют место) преимущества, создаваемые объединенными инвестиционными инструментами и функциями по распределению капитала. Объединенный риск — не проблема, равно как и сам вопрос существования финансовых активов не является проблемой. Наоборот, фундаментальная проблема заключается в степени «финансиализации» экономики и в том, что она во все большей степени является непреднамеренным следствием рациональных мер реагирования на разрушенную и подвергающуюся манипуляциям денежно-кредитную структуру.

Белко-долларовое колесо

Что происходит, когда сотни миллионов участников рынка приходят к пониманию того, что их деньги искусственно и намеренно создаются для того, чтобы ежегодно терять 2% своей стоимости? Они либо соглашаются с неизбежным обесцениванием, либо пытаются идти в ногу с инфляцией, беря на себя дополнительный риск. И что же это значит? Деньги должны быть вложены, то есть они должны подвергаться риску. Поскольку обесценивание денег не ослабевает, этот цикл продолжается. По сути, люди рискуют, выполняя свою «повседневную» работу, а помимо этого они обучены рисковать любыми деньгами, которые им удается сохранить, просто чтобы идти в ногу с инфляцией; как белка в колесе. Бегите изо всех сил лишь для того, чтобы оставаться на том же месте. Это может звучать безумно, но это — реальность. И у нее будут последствия.

Сбережения против риска #

Взаимосвязь между сбережениями и риском часто неверно истолковывается. По сути, для того чтобы кто-либо мог накопить хоть какие-то сбережения, ему в первую очередь необходимо взять на себя определенный риск. Риск выражается в форме инвестирования времени и энергии в гонке за тем, что ценят (и должны продолжать ценить) остальные для того, чтобы получить (и продолжать получать) деньги. Эта гонка начинается с обучения, тренировок и, в конечном счете, постепенного совершенствования ценного для окружающих ремесла.В этом и заключается риск. Инвестирование времени и энергии в попытку заработать на жизнь и создать ценность для других, в то же время косвенно принимая высокую степень неопределенности будущего. В случае успеха, это заканчивается аудиторией, полной студентов, продуктом на полке, выступлением мирового класса, целым днем тяжелого труда или чем-то еще ценным для окружающих. Риск берется на себя в самом начале, с надеждой и ожиданием, что кто-то другой компенсирует вам потраченное время и предоставленную ценность.Компенсация обычно приходит в виде денег, потому что деньги, как экономическое благо, позволяют людям преобразовывать свою собственную ценность в широкий спектр ценностей, создаваемых другими. В мире, в котором деньгами не манипулируют, денежные сбережения лучше всего описывать как разницу между ценностью, которую человек создал для других, и ценностью, которую он потребил. Сбережения — это не более, чем потребление или инвестирование, запланированное на будущее; или, другими словами, они представляют собой разницу между тем, что кто-то произвел и потребил. Это, однако, не тот мир, в котором мы живем сегодня. В бочке меда современных денег не обошлось без ложки дегтя. Центральные банки создают все больше денег, что приводит к постоянной девальвации сбережений. Вся структура денежных стимулов, включая целостность показателей, отслеживающих кто сколько создал и потребил, подвергается манипуляциям. Ценность, созданная сегодня, гарантированно потеряет свою покупательную способность, так как центральные банки произвольно создают все больше единиц валюты. Деньги по определению предназначены для сохранения ценности, а не для ее потери, и в силу монетарной экономики, разработанной центральными банками, каждый невольно вынужден идти на риск, чтобы найти замену собственным сбережениям по мере того, как они обесцениваются. Бесконечная девальвация денежных сбережений приводит к нежелательному и необоснованному риску для участников экономической деятельности. Вместо того, чтобы просто извлекать выгоду из уже взятых на себя рисков, каждый вынужден идти на дополнительный риск.

Imo stocks became a monetary instrument because inflation pushed savers out of USD, then it pushed them out of CDs and money market funds, then it pushed them out of bonds, now the responsible thing to do is to use MSFT and/or low cost index funds for saving instead of investing.

— Bitcoin is Saving (@BitcoinIsSaving) November 30, 2020

Принуждение к риску практически каждого участника экономической системы не является ни естественным, ни основополагающим для функционирования экономики. Напротив, это наносит ущерб стабильности системы в целом. Как экономическая функция, взятие на себя риска само по себе является продуктивным, необходимым и неизбежным. Нездоровая составляющая заключается именно в том, что сама необходимость риска является побочным продуктом центральных банков, производящих деньги, тем самым обесценивая их. Это никак не зависит от осознания идущих на риск участников экономической деятельности, причины и следствия этих рисков. Риск продуктивен, когда на него идут преднамеренно, добровольно и в целях накопления капитала.Учитывая, что граница между продуктивными инвестициями и инвестициями, вызванными денежной инфляцией размыта, вы распознаете ее лишь тогда, когда столкнетесь с ней лицом к лицу. Продуктивные инвестиции происходят естественным образом, поскольку участники рынка работают над улучшением собственного уровня жизни и уровня жизни окружающих. Стимулы к риску на свободном рынке уже существуют. От вмешательства центральных банков нет никакой пользы, при этом потери могут оказаться невосполнимыми.Сам подход к рискам становится контрпродуктивным, когда он в большей степени становится обусловлен отсутствием альтернативных решений, а не свободной волей. Это должно быть понятно на интуитивном уровне, и именно это является результатом инвестиций, спровоцированных обесцениванием денег. Признайте, что 100% всех будущих инвестиций (и потребления, если уж на то пошло) происходит за счет сбережений. Манипулирование денежными стимулами и, в частности, создание сдерживающего от сбережений фактора может лишь исказить время и условия будущих инвестиций.Манипуляции ослабляют хватку держателей денег и подают ложные сигналы опасности хранения денежных сбережений. Это неизбежно приводит к игре в горячую картошку, где никто не хочет хранить деньги, потому что они обесцениваются, хотя все должно быть наоборот. К какому исходу по вашему мнению приведет подобная политика? Вместо того, чтобы предоставлять надлежащий стимул к сбережениям, тающий валютный ледяной кубик центрального банка запускает цикл постоянных рисков, в результате чего бóльшая часть всех сбережений почти сразу же оказывается под давлением и инвестируется в финансовые активы либо непосредственно физическим лицом, либо финансовым учреждением, принимающим депозиты. Хуже того, эти две операции настолько запутались и слились воедино, что большинство относится к инвестициям, особенно в финансовые активы, как сбережениям.Безусловно, инвестиции (в финансовые активы или любым другим образом) не эквивалентны сбережениям, и нет ничего нормального или естественного в том, чтобы брать на себя риск, побуждаемый центральными банками, которые сдерживают граждан от накопления сбережений. Это понимает каждый, кто руководствуется здравым смыслом и реальным опытом. Тем не менее, это не меняет того факта, что деньги теряют свою ценность из года в год (потому что это так), и осознание этого факта самым рациональным образом диктует дальнейшее поведение. Каждый был вынужден принять данную дилемму. Идея, что вы должны заставить свои деньги расти, является одним из величайших обманов в истории. Это вовсе не так. Центральные банки создали эту ложную дилемму. Величайшая уловка, которую когда-либо использовали центральные банки, заключалась в том, чтобы убедить мир в том, что люди должны постоянно рисковать только для того, чтобы сохранить уже созданную (и сохраненную) ими ценность. Это безумие, и единственным практическим решением является поиск лучшей формы денег, которая устраняет негативную асимметрию, присущую системному обесцениванию валюты. Вот что представляет собой Биткоин. Лучшая форма денег, которая предоставляет всем индивидуумам возможность перестать крутиться как белка в колесе.

Великая Финансиализация #

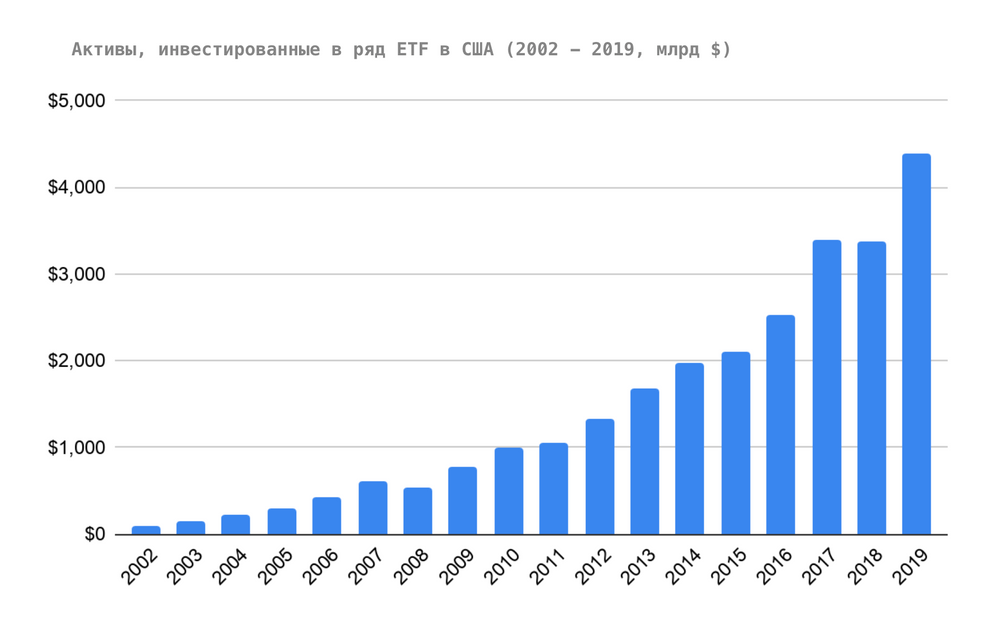

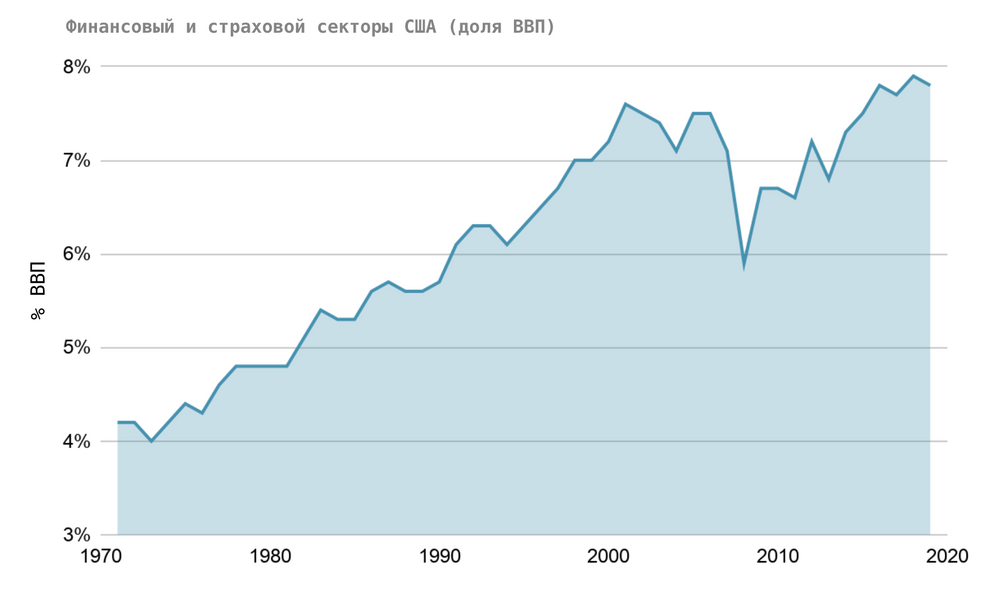

Вне зависимости от того, считаете вы эту игру сфальсифицированной или просто признаете, что постоянное обесценивание денег является реальностью, мировые экономики вынуждены приспосабливаться к реальности, в которой деньги теряют свою ценность. Хотя намерение состоит в том, чтобы стимулировать инвестиции и стимулировать рост “совокупного спроса”, всегда возникают непредвиденные последствия, когда экономическими стимулами манипулируют внешние силы. Даже величайший циник, вероятно, желает, чтобы мировые проблемы решались путем печати денег, но опять же, только дети верят в сказки. Печать денег вовсе не устраняет проблемы волшебным образом, а лишь откладывает их в долгий ящик. Сама функция создания денег и, как следствие, экономика были структурно и безвозвратно изменены. ФРС, возможно, посчитала, что может печатать деньги как средство стимулирования продуктивных инвестиций, но это привело лишь к неправильному инвестированию и чрезмерному финансированию экономики. Экономика становится все более «финансиализированной» как прямой результат обесценивания денежной массы и воздействия, оказанного в процессе манипулирования стоимостью кредита. Лишь слепой не заметит связи: очевидной причины и следствия между обесценивающимися деньгами, отсутствием стимулов для хранения денег и быстрым расширением финансовых активов, в том числе в рамках кредитной системы.

Банковская сфера и сфера управления благосостоянием метастазированы этой же функцией. Это как наркоторговец, который создает свой собственный рынок, отдавая первую дозу бесплатно. Наркоторговцы создают спрос на свой товар, подсаживая наркоманов на иглу. ФРС и финансиализация развитой мировой экономики через монетарную инфляцию мало чем отличаются. Производство денег, обреченных потерять ценность, приводит к появлению рынков для финансовых продуктов, которые в противном случае не появились бы. Продукты, нацеленные на помощь участникам обеспечить себе финансовый выход из созданной ФРС дыры. Возникает необходимость рисковать и пытаться извлекать прибыль для замены потерянной в силу денежной инфляции ценности.

Финансовый сектор захватил бóльшую часть экономики с течением времени, потому что в мире, где деньги постоянно обесцениваются, существует больший спрос на финансовые услуги. Акции, корпоративные облигации, казначейские облигации, суверенные облигации, паевые инвестиционные фонды, долевые ETF, облигации ETF, листинговые ETF, тройные листинговые ETF, дробные акции, ипотечные ценные бумаги, CDO, CLO, CDS, CDX, синтетические CDS/CDX и др. Все эти продукты олицетворяют собой «финансиализацию» экономики, и они становятся более актуальными (и востребованными) с нарушением денежной функции.

Каждый небольшой шаг к распределению, объединению или “переупаковке” риска может быть обусловлен лишь нарушенной структурой денежных стимулов лежащих в основе экономики и искусственной необходимостью заставить деньги расти. Опять же, нельзя сказать, что определенные финансовые продукты или структуры не создают ценности; напротив, проблема заключается в том, что степень использования финансовых продуктов и степень наложения одних рисков на другие в значительной степени зависит от намеренно испорченной структуры денежного стимулирования.В то время как подавляющее большинство всех участников рынка были убаюканы Федеральным резервом через нормализацию целевого уровня инфляции в 2% в год, рассмотрим последствия этой политики в течение десятилетия или двух десятилетий. Это представляет собой серьезную потерю в 20% — 35% денежных сбережений за 10 — 20 лет соответственно. Чего можно ожидать, если каждый окажется в положении, где необходимо воссоздать или заменить 20-35% своих сбережений просто для того, чтобы остаться в прежней ситуации? Совокупным результатом становится массивное ошибочное инвестирование; инвестирование, которое не имело бы места, если бы люди не были вынуждены идти на неразумный риск лишь для того, чтобы компенсировать ожидаемую потерю текущих сбережений. На индивидуальном уровне врач, медсестра, инженер, учитель, мясник, бакалейщик, строитель и т. д. превращаются в финансового инвестора, конвертируя бóльшую часть своих сбережений в финансовые продукты Уолл-Стрит. Со временем акции только растут, недвижимость только растет, а процентные ставки все снижаются.

Для протокола, автор — фанат Дэйва Портного.

Как или почему является загадкой для активных трейдеров “Davey Day мира”, но это не имеет значения, потому что именно так воспринимается мир, и все поступают соответственно. Будьте уверены, все это плохо кончится, но большинство пришло к выводу, что инвестиции в финансовые активы — это просто лучший (и необходимый) способ сбережения, который и диктует их поведение. “Диверсифицированный портфель” стал настолько ассоциироваться со сбережениями, что он не воспринимается как риск. Несмотря на то, что это — абсолютный вздор, сегодня выбор состоит либо в том, чтобы идти на риск через инвестиции, либо оставить сбережения в денежном средстве, чья покупательная способность со временем будет лишь уменьшаться. С точки зрения реальных сбережений, это — игра, которую невозможно выиграть. Игра, в которую каждому придется либо играть, либо сидеть сложа руки. В любой ситуации исход — проигрыш.

Последствия препятствования сбережениям #

Принуждение каждого жить в мире, в котором деньги теряют ценность, создает отрицательную обратную связь; исключение самой возможности сбережения денег для получения выгоды приводит к тому, что все результаты в совокупности оказываются гораздо более негативными. Хранение денег становится необоснованной угрозой в случае, когда деньги сконструированы терять свою ценность. Люди продолжают это делать, но это по умолчанию проигрышная ставка. Так же, как и постоянный риск собственными сбережениями в качестве альтернативы хранению. По сути, все ставки становятся проигрышными, когда один из вариантов, являющийся сбережениями собственных накоплений оказывается убыточным. Не забывайте, что каждый обладатель тех или иных сбережений уже рисковал, чтобы изначально их накопить. Положительный стимул к сбережению (а не инвестированию) не эквивалентен вознаграждению за отсутствие рисков, а наоборот — это стимулирование тех, кто уже рискнул, посредством предоставления возможности просто хранить деньги, чья покупательная способность в будущем не снизится.На свободном рынке деньги могут расти или падать в цене в течение определенного промежутка времени, но гарантия того, что деньги потеряют свою ценность, приводит к крайне негативному результату, в случае когда у большинства участников экономики отсутствуют реальные сбережения. Поскольку деньги теряют свою ценность, ценность упущенных возможностей часто походит на улицу с односторонним движением. Потратьте деньги сейчас, потому что завтра они смогут купить уже меньше. Сама идея хранения наличных (ранее известная как сбережения) считается в основных финансовых кругах сумасшествием, поскольку все знают, что деньги со временем теряют свою ценность. Хотя деньги предназначены для сохранения ценности, никто не хочет их хранить, потому что основные валюты, используемые сегодня, не в состоянии сохранить ценность. Вместо того, чтобы найти лучшую форму денег, все просто инвестируют!

“Я все еще считаю, что наличные — это мусор по сравнению с другими альтернативами, особенно с теми, которые сохранят свою ценность или увеличат ее во время рефляционных периодов”.

— Рэй Далио (апрель 2020 г.)

Даже самые уважаемые инвесторы Уолл-Стрит подвержены безумию и могут вести себя глупо. Брать на себя риск во имя инфляции сродни покупке лотерейных билетов, но этот риск является следствием создания сдерживающего фактора в отношении сбережений. С нарушением монетарных стимулов ценность экономических возможностей становится все сложнее измерять и оценивать. Сегодняшние решения рационализируются нарушенными стимулами. Инвестиционные решения принимаются, а финансовые активы часто покупаются только в силу ожидания потери долларом его ценности. Но последствия этого выходят далеко за рамки сбережений и инвестиций. Как только деньги перестают выполнять свое предназначение в качестве средства сбережения, каждое экономическое решение теряет свою ценность.В случае взаимодействия с деньгами, постоянно теряющими собственную ценность, все решения, касающиеся расходов и сбережений, включая повседневное потребление, становятся негативно предвзятыми. В случае появления более явных альтернативных издержек расходования денег (т.е. стимула к сбережению), расчет риска для каждого участника непременно меняется. Каждое экономическое решение становится острее, когда деньги выполняют надлежащую функцию сохранения сбережений. Когда от денежного носителя обоснованно ожидается сохранение ценности на минимальном уровне (если не ее увеличение) каждое решение о расходах относительно решения о сбережении становится более целенаправленным и, в конечном счете, основанным на более точно выстроенной структуре стимулов.

“Одна из самых больших ошибок — суждение о нововведениях и программах по их намерениям, а не по результатам”.

— Милтон Фридман

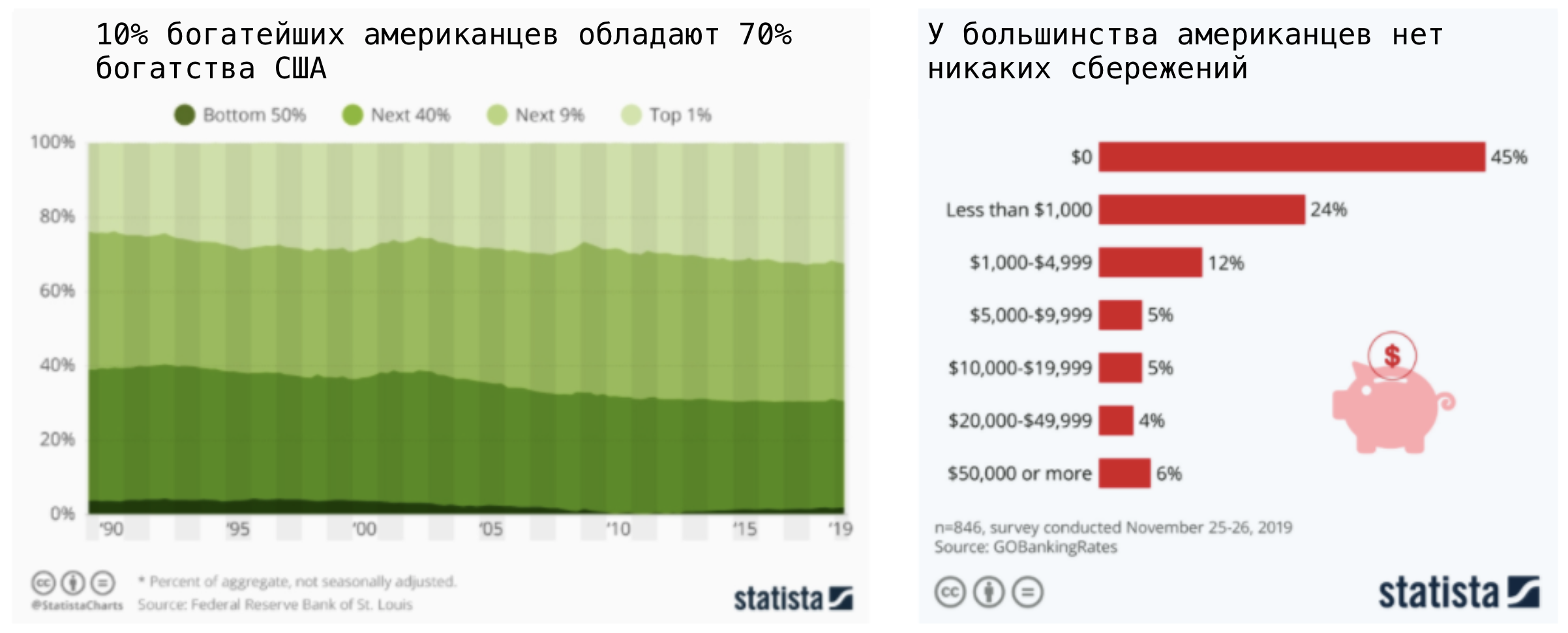

Это мир, которого опасаются кейнсианские экономисты, полагая, что инвестирование не будет иметь места, если существует стимул к сбережениям. Искаженная теория гласит: если людей стимулировать к «накоплению» денег, то никто никогда не будет тратить деньги, а инвестиции, считающиеся «необходимыми», не будут сделаны. Если никто не будет тратить деньги, а рискованные инвестиции не будут сделаны, то вырастет безработица! Это — экономическая теория, преподаваемая в современных аудиториях; несмотря на страхи кейнсианцев, в мире, в котором стимулируются сбережения, люди не перестанут идти на риск.Мало того, качество инвестиций на самом деле вырастет, так как и потребление, и инвестиции выигрывают от неискаженных ценовых сигналов, учитывая что альтернативная ценность денег более точно оценивается свободным рынком. Когда все решения, касающиеся расходов, оцениваются в сравнении с ожиданиями потенциально бóльшей (а не меньшей) покупательной способности в будущем, инвестиции будут направляться на наиболее продуктивную деятельность, а повседневное потребление будет подвергаться более тщательной фильтрации.И наоборот, когда на точку принятия решения об инвестировании сильно влияет нежелание хранить доллары, результатом становится «финансиализация». Аналогичным образом, когда потребительские предпочтения определяются ожиданием того, что деньги потеряют свою ценность, а не обретут ее, целью инвестирования становится удовлетворение этих искаженных предпочтений. В конечном счете, краткосрочные стимулы побеждают долгосрочные; приближенные к правительственной верхушке индивиды оказываются в выигрышном положении по сравнению с новыми игроками, а экономика находится в состоянии стагнации, что все сильнее подпитывает финансиализацию, централизацию и финансовую инженерию вместо продуктивных инвестиций. Это причина и следствие: преднамеренное поведение с непреднамеренными, но предсказуемыми последствиями.Заставьте деньги потерять свою ценность, и люди станут поступать глупо, потому что поступать глупо становится более рациональным, а иногда даже поощряется. Люди, которые в противном случае предпочли бы сохранить накопленную ценность, вынуждены идти на дополнительный риск, потому что их сбережения теряют в цене. В этом мире сбережения финансиализируются. И когда вы создаете стимул не экономить, не удивляйтесь, просыпаясь в мире, в котором очень малая часть людей обладает хоть какими-то сбережениями. Именно на это указывают эмпирические данные, и, несмотря на то, насколько поразительным это может оказаться для профессора экономики, отсутствие сбережений, вызванное сдерживающим фактором, очень предсказуемо является одним из основных источников хрупкости финансовой системы.

Парадокс фиксированной денежной массы #

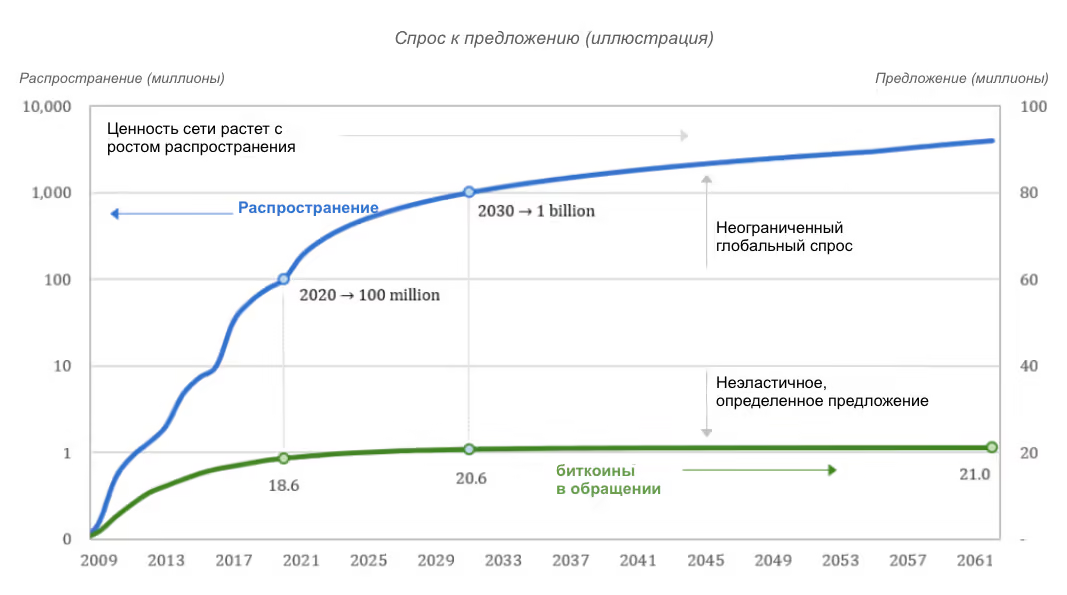

Отсутствие сбережений и экономическая нестабильность вызваны нарушенными стимулами базовой валюты, и это главная проблема, над решением которой работает Биткоин. Благодаря устранению обесценивания денежной массы, нарушенные стимулы становятся согласованными; всего будет лишь 21 миллион биткоинов, и только они способны обратить вспять тенденцию к «финансиализации». В то время как каждый биткоин делится на 100 миллионов единиц (или до 8 десятичных знаков), номинальное предложение Биткоина ограничивается 21 миллионом. Биткоин можно разделить на все меньшие единицы, так как все больше людей принимают его в качестве денежного стандарта, но никто не может произвольно создать больше биткоинов. Рассмотрим терминальное состояние, в котором все (21 миллион) биткоины находятся в обращении; технически, не более 21 миллиона биткоинов может быть сохранено, но следствием этого является то, что 100% всех биткоинов всегда сохраняются — кем-либо в любой конкретный момент времени. Биткоин (включая его части) будет передаваться от человека к человеку или компании, но общий объем эмиссии будет статическим (и совершенно неэластичным). Создавая мир, обладающий фиксированной денежной массой, которая не позволяет сберечь в совокупности ни больше, ни меньше установленного объема, стимул и склонность к сбережению ощутимо увеличиваются на индивидуальном уровне. Это парадокс: если бóльшие денежные объемы не могут быть сохранены в совокупности, то больше участников будет сберегать средства на индивидуальном уровне. С одной стороны, утверждение, что отдельные люди ценят редкость, может показаться довольно простым. Но на самом деле это скорее пояснение того, что стимулирование сбережения приводит к росту сбережений, даже если в совокупности может быть сохранено лишь ограниченное количество денег. А для того, чтобы кто-то сберегал средства, кто-то должен тратить существующие сбережения. В конце концов, все потребление и инвестиции происходят из сбережений; стимул к хранению приводит к росту сбережений, а наличие большего количества сбережений, в свою очередь, создает больше участников, обладающих средствами для потребления и инвестирования. На индивидуальном уровне, если кто-то ожидает повышения покупательной способности денежной единицы, он может разумно отложить либо потребление, либо инвестиции на будущее (ключевым словом является «отложить»). Это и есть стимул к сохранению, приводящий к росту сбережений. Это не исключает потребление или инвестиции, а лишь обеспечивает более тщательную оценку решения в силу ожидаемого роста, а не снижения покупательной способности в будущем. Представьте себе, что каждый участник работает с этим стимулирующим механизмом, а не с противоположным, существующим сегодня.

В то время как кейнсианцы опасаются, что укрепление валюты будет дестимулировать потребление и инвестиции в пользу сбережений и в ущерб экономике в целом, свободный рынок на самом деле работает лучше, чем при применении ошибочной кейнсианской теории. На практике валюта, чья покупательная способность растет, будет ежедневно обеспечивать потребление и инвестиций, в силу наличия стимула к сбережению, а не вопреки этому факту. Высокий спрос как на потребление, так и на инвестиции продиктован положительными временны́ми предпочтениями и наличием явного стимула к сбережению; каждый всегда старается заработать деньги, и каждый нуждается в потреблении реальных товаров каждый день. Временны́е предпочтения как понятие подробно описаны в книге “Биткоин-стандарт” Сейфедина Аммуса. В то время как книга является обязательной к прочтению, и никакое краткое описание не сможет передать значимости этой работы, индивидуумы могут обладать более низкими временны́ми предпочтениями (перевес настоящего по отношению к будущему) или более высокие временные предпочтения (перевес будущего над настоящим), тем не менее, у каждого из нас положительные временны́е предпочтения. Деньги — это всего лишь инструмент для координации экономической деятельности, необходимой для производства того, что люди на самом деле ценят и потребляют в повседневной жизни. Учитывая, что время по своей природе является редким, а будущее — неопределенным, даже те, кто планирует и откладывает деньги на будущее (низкие временны́е предпочтения), склонны оценивать настоящее выше будущего. Если бы вы зарабатывали деньги и буквально никогда не тратили ни цента (или ни одного сатоши), это не принесло бы вам никакой пользы. Так что даже если бы деньги росли в цене с течением времени, потребление или инвестирование в настоящем выигрывает у будущего, в среднем, из-за положительных временны́х предпочтений и наличия ежедневных потребностей в потреблении, как минимум для выживания (если не как следствие желания).

7 миллиардов конкурирующих участников + 21 миллион биткоинов = Валюта, растущая в цене + Постоянное потребление ✅

Книга “Биткоин-стандарт”, названная в переводе “Краткая история денег”, доступна в формате epub.

Теперь представьте себе, что этот принцип применим ко всем одновременно в Биткоин-мире с фиксированной денежной массой. Более семи миллиардов людей и только 21 миллион биткоинов. У каждого есть стимул к сбережению в силу ограниченной эмиссии, и у каждого есть положительные временны́е предпочтения, а также рутинные, ежедневные потребности в потреблении. В этом мире будет жесткая конкуренция за деньги. Каждый должен будет произвести что-то достаточно ценное, чтобы заставить кого-то расстаться с заработанными деньгами, но у каждого будет подобный стимул. Это и есть контракт, который обеспечивает Биткоин. Стимул к сбережениям существует, но наличие сбережений неизбежно требует создания чего-то ценного и необходимого другим. С первого раза может ничего и не выйти, но необходимо попробовать снова и снова. Интересы и стимулы идеально сочетаются между теми, у кого есть валюта, и теми, кто предоставляет товары и услуги, особенно потому, что каждый участник оказывается на противоположной стороне при каждой сделке. Как это ни парадоксально, но в мире, в котором может быть сохранено лишь ограниченное количество средств, участники сильнее заинтересованы в накоплении сбережений. С течением времени каждый участник обладал бы в среднем все меньшим и меньшим объемом валюты в номинальном выражении, но каждая номинальная единица покупала бы все больше и больше (а не меньше) с течением времени. Способность откладывать потребление или инвестиции и получать вознаграждение (или, вернее, просто не нести потери) — это стержень, который выравнивает все экономические стимулы.

Биткоин и великая дефинициализация #

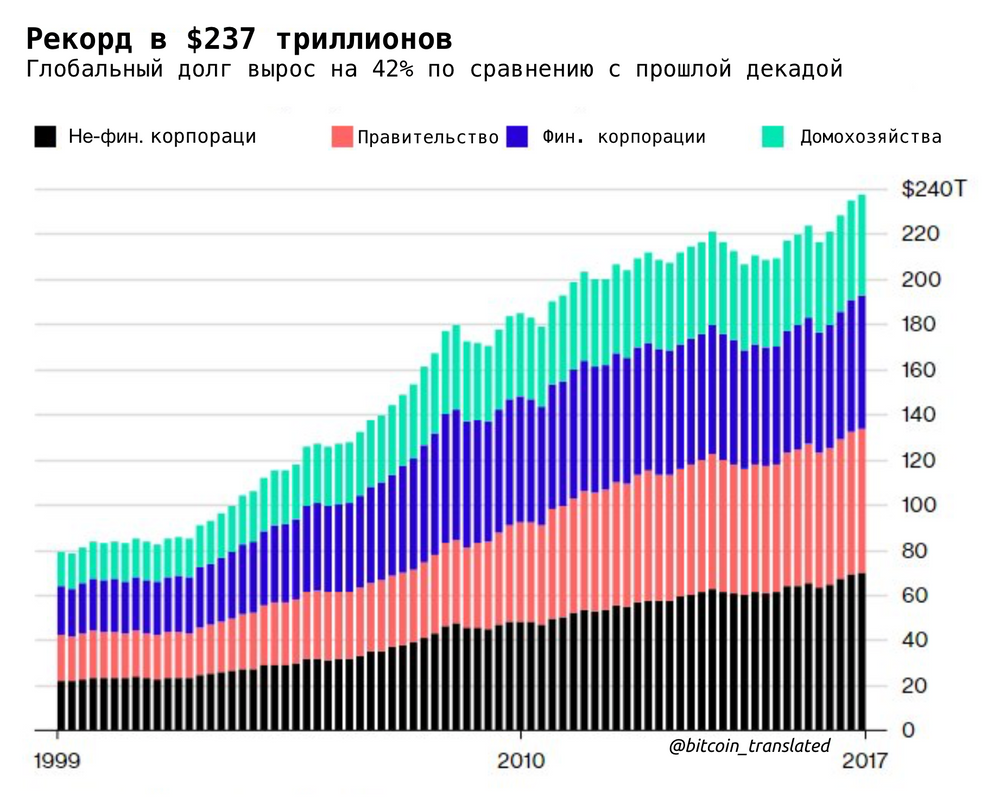

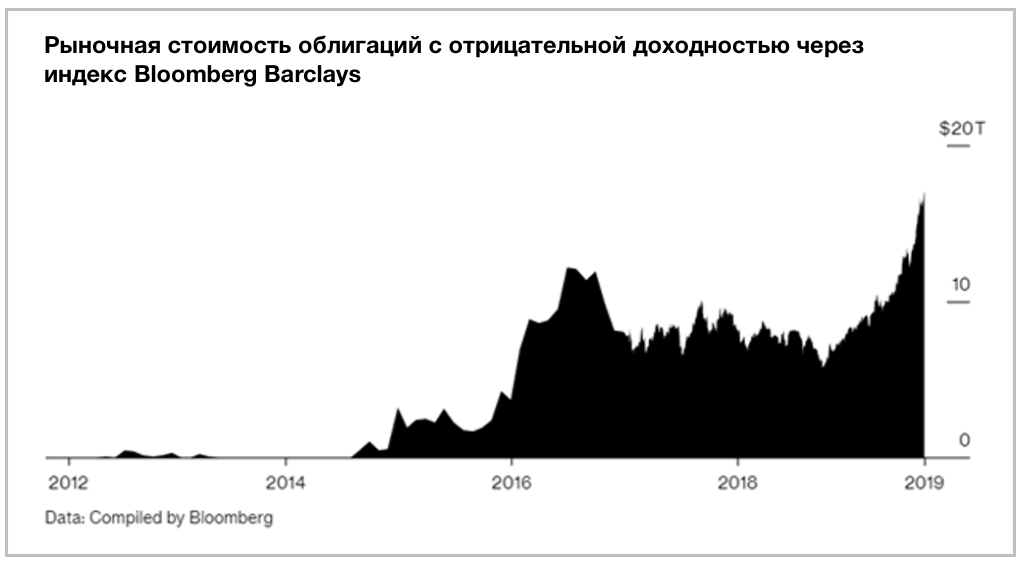

Основным стимулом для сохранения биткоинов является то, что они представляют собой незыблемое право бессрочно владеть фиксированным процентом всех денег мира. Нет центрального банка, который мог бы произвольно увеличить предложение валюты и обесценить сбережения. Запрограммировав набор правил, которые ни один участник не может изменить, Биткоин станет катализатором, который вызовет тенденцию к обратной «финансиализации». Степень «финансиализации» экономики во всем мире является прямым результатом нарушенных монетарных стимулов, и Биткоин вновь вводит надлежащие стимулы для поддержания сбережений. Говоря более прямо, девальвация денежных сбережений является основным драйвером «финансиализации», точка. Когда динамика, породившая это явление, будет скорректирована, обратный набор операций будет естественным образом восстанавливаться.Если девальвация вызвала «финансиализацию», то логично, что возврат к здравому денежному стандарту будет иметь обратный эффект. Прилив «финансиализации» уже на подходе, однако, он только начинает формироваться, так как большинство еще не осознает очевидных нам вещей. В течение десятилетий общепринятым здравым смыслом считалось инвестирование подавляющего большинства всех сбережений, и подобное мышление не может измениться в одночасье. Но по мере того, как мир узнает о Биткоине, в то же время, как глобальные центральные банки печатают триллионы долларов, и аномалии вроде 17 триллионов долларов отрицательного долга, приносящего доход, продолжают иметь место, картина будет становиться все яснее.

“Рыночная стоимость индекса Bloomberg Barclays Global Negative Yielding Debt Index выросла до $17,05 трлн [ноябрь 2020 г.], самого высокого уровня за всю историю и превзошла показатель $17,04 трлн, достигнутый в августе 2019 г.”

Все больше людей начинают ставить под сомнение идею инвестирования пенсионных накоплений в рискованные финансовые активы. Долг с негативной доходностью не имеет никакого смысла; центральные банки, создающие триллионы долларов за несколько месяцев, не менее бессмысленны. Во всем мире люди начинают ставить под сомнение всю конструкцию финансовой системы. Может мы и имеем дело с общепринятой “истиной”, но что, если бы мир работал иначе? Что, если бы все это время все было наоборот, и вместо того, чтобы покупать акции, облигации и многоуровневые финансовые риски за свои сбережения, все, что когда-либо действительно было необходимо, это просто лучшая форма денег?Если бы каждый имел доступ к форме денег, не запрограммированной на потерю ценности, участникам экономической деятельности не приходилось бы идти на постоянный риск, и здравый смысл мог бы, наконец, быть восстановлен в этом безумном мире; побочным продуктом данного баланса стала бы бóльшая экономическая стабильность. Просто задумайтесь: Насколько рационально практически каждому вкладывать средства в крупные государственные компании, облигации или структурированные финансовые продукты? Какая часть данных “инвестиций” оказывается функцией испорченного денежного стимулирования? Какую часть риска собственными пенсионными сбережениями пришлось принять в ответ на необходимость идти в ногу с монетарной инфляцией и девальвацией доллара? Финансиализация привела к мировому экономическому кризису. Стимулы денежно-кредитной системы, хотя и не единственные в ответе за «финансиализацию» экономики, тем не менее, являются основной причиной происходящего. Искаженные стимулы увеличили объем принимаемых рисков и привели к широкому дефициту сбережений, что стало основным источником нестабильности и неустойчивости. Лишь немногие имели сбережения на черный день, и в разгар кризиса ликвидности большинство узнает об острой разнице между денежными и финансовыми активами. Та же динамика проявилась в начале 2020 года, когда кризис ликвидности возник в очередной раз.Как гласит поговорка, “Одурачишь меня раз — позор тебе. Одурачишь меня дважды — позор мне”. Все возвращается к разваливающейся монетарной системе и моральному риску, порожденному финансовой системой и искаженными денежными стимулами. Это не путаница; нестабильность более широкой экономической системы является функцией денежной системы, и по мере того, как все эти эпизоды будут продолжать разыгрываться, все больше и больше людей будут продолжать искать лучший, более стабильный выход. Сейчас, когда Биткоин привлекает все больше внимания, у нас есть рыночный механизм, который дефинансирует и вылечит экономическую систему. Процесс дефинансиализации будет происходить по мере того, как богатство, хранящееся в финансовых активах, будет перетекать в Биткоин, и по мере того, как каждый участник рынка будет отдавать все большее предпочтение более надежной форме денег, а не рискованным активам. Дефинансиализация будет в основном наблюдаться посредством растущего принятия Биткоина, повышения его стоимости по отношению к каждому другому активу и уменьшения доли заемных средств в финансовой системе в целом. Почти все потеряет покупательную способность по отношению к биткоину по мере того, как он будет принят во всем мире в качестве денежного стандарта. После Биткоин обретет соответствующую долю финансовых активов, использовавшихся в качестве средства сбережения; вполне логично, что активы, которые долгое время заменяли деньги, будут все больше и больше конвертироваться в биткоины. В рамках этого процесса, финансовая система будет уменьшаться в размерах относительно покупательной способности сети Биткоин. Существование биткоина, как более здравого денежного стандарта, не только вызовет ротацию финансовых активов, но и снизит будущий спрос на этот вид активов. Зачем покупать суверенные долговые обязательства, доходность которых стремится к нулю, неликвидные корпоративные облигации или рисковать собственным капиталом, если вы можете владеть самым редким активом (и формой денег), который когда-либо существовал?

Трансформация может начаться с наиболее очевидно завышенных в плане цены финансовых активов, таких как суверенный долг с отрицательной доходностью, но затронуты будут все активы. По мере перетока ценности в биткоин, остальные активы подвергнутся понижательному давлению, что аналогичным образом создаст понижательное давление на стоимость долговых инструментов, поддерживаемых этими активами. Спрос на кредиты будет в целом снижаться, что приведет к тому, что кредитная система в целом будет сокращаться (или пытаться сокращаться). Это, в свою очередь, ускорит потребность в количественном смягчении (увеличении базовой денежной массы) для поддержания кредитных рынков, что еще больше ускорит переход от финансовых активов к биткоину. Процесс дефинансиализации будет подпитываться и ускоряться за счет обратной связи между стоимостью финансовых активов, кредитной системой и количественным смягчением.

По существу, с течением времени и по мере распространения знаний, все больше отдельных лиц предпочтет простоту Биткоина (и его фиксированное предложение в 21 млн. монет) сложным финансовым вложениям и структурированным финансовым рискам. Финансовые активы несут операционный риск и риск контрагента, в то время как биткоин является легко делимым и передаваемым активом на предъявителя с фиксированным предложением. Полезность денег принципиально отличается от полезности финансового актива. Финансовый актив предоставляет возможность получения дохода от продуктивного актива, выраженного в определенной форме денег. Владелец финансового актива рискует с целью заработать больше денег в будущем. Хранение денег является ничем иным, как просто хранением денег; они ценны своей способностью быть обменянным на товары и услуги в будущем. Проще говоря, за деньги можно купить продукты и услуги; любимые акции, облигации или казначейские бумаги этого не могут, и на то есть причины.

Stocks, Bonds, & Real Estate are all fiat instruments that derive their value from the future stream of cash flows, discounted by the rate of monetary expansion + risk premium. They all fail as a store of value unless they can grow cash flows faster than the Fed can print money.

— Michael Saylor (@saylor) November 9, 2020

Между сбережениями и инвестициями существует и всегда существовала принципиальная разница; сбережения хранятся в виде денежных средств, а инвестиции — это сбережения перед лицом определенных рисков. По мере того, как экономическая система финансировалась, некоторые линии, возможно, были размыты но Биткоин вернет ясность и сделает различие снова очевидным. Деньги с правильной структурой стимулов будут преобладать над спросом на сложные финансовые активы и долговые инструменты. Среднестатистический участник экономической деятельности будет интуитивно, в подавляющем большинстве случаев выбирать безопасность, предоставляемую денежной средой с фиксированным предложением. По мере того, как физические лица будут отказываться от финансовых активов в пользу Биткоина, экономика будет дефинансиализироваться. Естественно, это сместит баланс сил с Уолл-Стрит обратно к малым бизнесам. Банковский сектор больше не будет находиться в эпицентре экономики в поисках ренты, а вместо этого окажется наравне с любой другой отраслью и будет вынужден более прямо конкурировать за капитал. Сегодня денежный капитал в основном находится в плену у банковской системы, но это потеряет актуальность в биткоинизированном мире. В рамках переходного периода денежный поток будет все больше и больше перемещаться из банковского сектора, деньги будут более свободно и прямо передаваться между участниками экономики, которые действительно вносят свой вклад в создание ценности. Функция кредитных рынков, фондовых рынков и финансового посредничества все еще будет существовать, но ее размер скорректируется до верных показателей. По мере того, как «финансиализированная» экономика будет потреблять все меньше и меньше ресурсов, а монетарные стимулы будут лучше соответствовать тем, которые создают реальную экономическую ценность, Биткоин коренным образом реструктуризирует экономику. Общество столкнулось с последствиями дестимулирования сбережений, но сейчас корабль движется в правильном направлении и к более светлому будущему. В этом будущем мы избавимся от постоянных мыслей о своих портфелях акций и облигаций, и время можно будет посвятить возвращению к основам жизни и к действительно значимым вещам. Разница между сбережениями в биткоине (не подвергая себя рискам) и финансовыми инвестициями (подвергаясь рискам) отличаются как день и ночь. В том, чтобы сберечь деньги в виде денег, которые работают в вашу пользу, а не против вас, есть некий катарсис. Это как сбросить огромную гору с плеч, о существовании которой вы даже не подозревали. Может быть, это и не сразу очевидно, но экономия в виде денег при правильном стимулировании в конечном итоге позволяет меньше переживать, беспокоиться о деньгах и не зацикливаться на них. Представьте себе мир, в котором миллиарды людей, использующие общую валюту, могут сосредоточиться на создании ценности для окружающих, а не беспокоиться о финансовых вкладах и заработке все большего количества денег. Как именно выглядит это будущее не знает никто, но Биткоин будет продолжать дефинансиализировать экономику, и это, несомненно, увенчается ренессансом.

Оглавление

- Постепенно, затем внезапно: Введение

- Биткоин нельзя скопировать

- Биткоин не слишком волатилен

- Биткоин не тратит энергию зря

- Биткоин не слишком медленный

- Биткоин это исправит

- Биткоин, не блокчейн

- Биткоин ничем не подкреплен?

- Биткоин — не финансовая пирамида

- Биткоин не может быть забанен

- Биткоин не для преступников

- Биткоин обесценивает остальные деньги

- Биткоин — зов к единению

- Биткоин — это здравый смысл

- Биткоин антихрупок (оригинал)

- Биткоин — один для всех (оригинал)

- Биткоин — великая дефинанcиализация