Распространенные заблуждения #

Бóльшая часть этой книги посвящена денежной природе биткоина. Обосновав превосходство биткоина над другими денежными инструментами, мы можем сосредоточиться на наиболее распространенных заблуждениях относительно этого революционного денежного товара.

Биткоин – это пузырь? #

Биткоин обладает денежной наценкой, что порождает распространенное мнение о том, что он является пузырем. Однако все денежные товары имеют денежную наценку. Действительно, именно эта наценкa (превышение над ценой потребительского спроса) является определяющей характеристикой всех денег. Таким образом, можно сказать, что деньги всегда и везде являются пузырем. Парадоксально, но на ранних этапах развития денежный товар может быть и переоценен, и недооценен.

Биткоин слишком волатилен, чтобы быть средством сбережения? #

Волатильность цены биткоинa обусловлена его юным возрастом. В первые несколько лет своего существования биткоин вел себя как копеечная акция, и любой крупный покупатель, такой как близнецы Уинклвосс, мог вызвать резкий скачок его цены. По мере того как принятие и ликвидность с годами увеличивались, волатильность биткоинa соразмерно снижалась. Когда биткоин достигнет рыночной капитализации золота, он должен демонстрировать аналогичный уровень волатильности. А после того, как биткоин обойдет по рыночной капитализации золото, его волатильность снизится до уровня, который сделает его пригодным в качестве массово используемого средства обмена. Как отмечалось ранее, монетизация биткоинa следует “циклам шумихи”. Волатильность является наименьшей во время фазы плато и максимальной на пике энтузиазма и во время спада. Каждый последующий “цикл шумихи” будет сопровождаться снижением волатильности вследствие повышения ликвидности.

Биткоин слишком дорог для инвестирования? #

Распространенная жалоба среди инвесторов, плохо знакомых с рынком биткоинa, заключается в том, что покупка целого биткоина слишком дорогостояща. Эта жалоба часто является результатом ошибочного убеждения, что биткоины можно приобрести только целыми единицами, а не более мелкими частями. Фактически, делимость биткоина позволяет инвесторам приобретать ничтожные суммы этой валюты, например, на один доллар. В других случаях желание владеть целым биткоином является результатом человеческой психологической тенденции, известной как склонность к целым единицам. Эта склонность является желанием завершить задачу или достигнуть какой-либо цели полностью (целиком), и исследования показали, что это потенциальный фактор человеческой склонности к перееданию 1.

Желание владеть целой единицей криптовалюты приводит к тому, что многие инвесторы ошибочно полагают, что конкурирующие криптовалюты более доступны, поскольку отдельные единицы этих валют имеют более низкую цену. Однако более низкая цена за единицу многих альткоинов связана с их гораздо более высоким предложением, которое выбрано произвольно и само по себе не является показателем ценности валюты. Инвесторы должны ориентироваться не на цену отдельной единицы, а на рыночную капитализацию и ликвидность валюты; гораздо большая капитализация и высокая ликвидность биткоина являются отражением его мощного сетевого эффекта и пользы для хранения ценности.

В связи с этим возникает опасение, что значительная часть финансовых доходов от биткоинa осталась в прошлом из-за его предшествовавшего стремительного взлета. Это придает многим новым инвесторам ощущение, что они упустили свой шанс. Хотя и верно, что самые ранние владельцы экономического товара, находящегося в процессе монетизации, получат максимальную финансовую прибыль (при условии, что они смогут удерживать его в течение длительного времени), это не означает, что пришедшие позже не смогут получить хорошую прибыль. Скорость финансовой отдачи будет уменьшаться со временем, поскольку объем средств, поступающих в новый денежный товар, замедляется и в конечном итоге сокращается. Но для биткоинa целевой рынок охватывает весь рынок средств сбережений, который составляет сотни триллионов долларов и включает в себя рынок золота, государственных облигаций, недвижимости и произведений искусства. Биткоин еще явно не охватил весь рынок. Даже в том случае, если биткоин станет мировой резервной валютой и приток сбережений в него стабилизируется, владельцы все равно будут получать финансовую прибыль, пропорциональную производительности мировой экономики, в которой он стал расчетной единицей.

Слишком ли высоки сборы за транзакции? #

Недавняя критика общественности в адрес биткоина была связана с повышением транзакционных сборов, которое делало его непригодным в качестве платежной системы. Однако повышение комиссионных сборов является объяснимым и ожидаемым. Сборы за транзакции – это расходы, необходимые для оплаты труда майнеров, которые обеспечивают безопасность сети путем подтверждения транзакций. Майнеры получают компенсацию в виде комиссионных сборов и вознаграждений за добычу блоков. Их компенсация – это инфляционная выплата, которую несут нынешние владельцы биткоинов.

Награда за блок – это денежная политика, которая делает биткоин идеальным средством сбережения, учитывая его фиксированный график предложения. Со временем награда за блок снизится до нуля и система будет защищена исключительно за счет комиссионных сборов. Сеть с “низкой” комиссией – это сеть с низким уровнем безопасности, которая склонна к внешней цензуре. Те, кто расхваливает низкие комиссии альтернативных валют, неосознанно описывают серьезные недостатки этих так называемых альткоинов.

В основе критики “высоких” транзакционных сборов сети Биткоин лежит убеждение, что Биткоин должен быть сначала платежной системой, а затем средством сбережения. Как мы уже отметили, они бегут впереди паровоза. Только тогда, когда биткоин станет устоявшимся средством сбережения, он сможет стать средством обмена. Кроме того, как только биткоин достигнет этого уровня, большинство сделок будут проходить не в самой сети, а в сетях второго уровня с менее ощутимыми комиссиями. Сеть второго уровня позволяет сторонам обмениваться биткоинами вне основной сети, то есть без трансляции каждой транзакции в сеть Биткоин, а окончательный расчет в конечном итоге происходит в блокчейне. Использование сети второго уровня способствует гораздо большему объему дешевых и быстрых транзакций, чем это было бы возможно в сети.

Сети второго уровня, такие как сеть Lightning, представляют собой современный эквивалент простых векселей, которые использовались для передачи прав собственности на золото в девятнадцатом веке. Векселя использовались банками, потому что транспортировкa золотых слитков была гораздо более дорогостоящей, чем передача векселя, представляющего собой право собственности на золото. Однако, в отличие от простых векселей, сеть Lightning позволит переводить биткоины по низкой цене, без необходимости в доверенных лицах, таких как банки. Разработка сети Lightning – чрезвычайно важная техническая инновация в истории Биткоина, и ее значимость станет очевидной по мере ее развития и внедрения в ближайшие годы.

Потребляет ли Биткоин слишком много электроэнергии? #

Энергозатраты сети, необходимые для майнинга, стали причиной критики со стороны многих активистов, выступающих против Биткоинa. Они указывают на потенциально негативное влияние, которое майнинг может оказать на окружающую среду Земли. Часто говорится о том, что сеть Биткоин потребляет больше электроэнергии, чем какая-нибудь небольшая страна, подразумевая, что это само по себе является недостатком Биткоина. По данным Кембриджского центра альтернативных финансов, на момент написания этой книги сеть Биткоин ежегодно потребляет около 105 тераватт-часов энергии. Обеспокоенные инвесторы могут на законных основаниях задаться вопросом, потерпит ли общество такие значительные расходы в будущем и может ли это представлять политическую угрозу для дальнейшего существования Биткоина.

Политические деятели и инвесторы должны выйти за рамки тенденциозных фраз при проведении критического анализа энергопотребления Биткоина. Нюансы, которые следует учитывать при беспристрастном анализе, включают: источник потребления энергии и то, является ли он экологически вредным; вытесняет ли потребляемая энергия другие виды ее использования; польза, предоставляемaя обществу благодаря такому использованию энергии. В этом разделе я постараюсь рассмотреть эти нюансы посредством сравнительного анализа Биткоина с его основными конкурентами. Ближайшими конкурентами Биткоина как системы хранения и передачи ценности являются золото и различные фиатные денежные системы, используемые во всем мире.

Обзор рецензируемых исследований воздействия добычи золота на окружающую среду, проведенный Хассом Маккуком в 2014 году, указывает, что годовой расход энергии на добычу золота составляет примерно 475 гигаджоулей или 132 тераватт-часа 2. Хотя на первый взгляд кажется, что потребление энергии Биткоином и золотом одинаково, это не так. Исследование, опубликованное в Международном журнале экологических исследований и общественного здравоохранения “Fashola et al” объясняет, что “[добыча золота] может привести к образованию большого количества отходов, содержащих тяжелые металлы, которые выбрасываются неконтролируемым образом, вызывая широкомасштабное загрязнение экосистемы” 3. В свою очередь биткоин-майнинг требует только работы компьютеров, на которых работает его программное обеспечение, часто размещенных в крупных центрах обработки данных, подобных тем, которые используются Google, Facebook и Microsoft. Кроме того, в отличие от добычи золота, которая должна происходить вблизи источника добываемой золотой руды, добыча биткоина может проводиться в любом месте где есть источник электропитания и доступ в интернет. В сочетании с легкостью и дешевизной, с которой биткоины могут быть переданы, биткоин-майнинг тяготеет к источникам энергии, производящим избыточное электричество, которое в противном случае было бы потрачено впустую. Ярким примером перегруженных электрических мощностей являются плотины гидроэлектростанций в провинции Сычуань в Китае, одном из крупнейших центров биткоин-майнинга. Дэвид Стэнвей, старший корреспондент по вопросам промышленности и окружающей среды в Thomson Reuters, объясняет, что “Сычуань подчеркивает этот случай. В 2017 году общий объем гидроэнергетики достиг более 75 ГВт. Это больше, чем в большинстве азиатских стран. Это также более чем в два раза превышает мощность энергосистемы провинции, что означает большое количество впустую потраченной энергии” 4.

Экологические последствия добычи золота суровы и очевидны

Учитывая, что избыточная энергия может быть транспортирована только на ограниченные расстояния из-за потерь при прохождении по линиям электропередач, биткоин-майнинг, по сути, спасает потраченную впустую энергию и превращает ее в цифровой товар, который можно легко передавать по всему миру. Таким образом, биткоин-майнинг можно рассматривать как средство высвобождения “застрявшей” энергии, производство которой в противном случае было бы неэкономичным или которая пропала бы из-за ограниченного использования в ее географическом местоположении. Кроме того, многие источники избыточной энергии являются возобновляемыми по своей природе и не вносят существенного вклада в глобальные выбросы углерода. Примеры включают вышеупомянутое использование гидроэлектроэнергии в Китае и геотермальной энергии, используемой объектами биткоин-майнинга в Исландии. Таким образом, Биткоин можно рассматривать как силу, приносящую пользу окружающей среде, поскольку она делает производителей возобновляемой энергии более прибыльными и увеличивает стимулы для инвестиций в будущее производство. Исследование, проведенное CoinShares Research в 2019 году, указывает, что “по консервативной оценке проникновения возобновляемых источников энергии в энергoбаланс, питающий сеть биткоин-майнинга, [составляет] 74,1%, что делает майнинг более ориентированным на возобновляемые источники энергии, чем практически любая другая крупная отрасль в мире” 5.

Майнинг-ферма Биткоина

При сравнении экологических издержек биткоин-майнинга с издержками фиатных денежных систем следует признать, что нужно учитывать не только финансовую инфраструктуру, но и политические затраты, которые придают денежной системе достаточный авторитет, чтобы вызвать доверие граждан. История полна примеров национальных государств, чьи деньги и денежные системы рухнули, когда те были завоеваны или раздроблены. Без вооруженных сил, обеспечивающих соблюдение географических границ, и полиции, обеспечивающей соблюдение прав собственности, ни одна суверенная денежная система не сможет выжить. Именно здесь биткоин действительно преуспевает. Если для существования суверенных денежных систем необходим аппарат принуждения (т.е. государство), то биткоин закладывает основу для новой денежной системы, в которой права собственности не нуждаются в поддержке со стороны государства. Человека, владеющего биткоинами, можно считать обладателем “суперправа собственности”: права собственности на ценный товар, который можно легко хранить и передавать без поддержки государства и не подвергаясь государственным санкциям.

В конечном счете, энергия, потребляемая сетью Биткоин, будет пропорциональна спросу граждан мира на использование системы сбережений и обмена, не требующей разрешения, а также полезности, которую эта система им предоставляет. Как объяснил Сатоши Накамото, “польза от обменов, ставших возможными благодаря Биткоину, намного превысит стоимость используемой электроэнергии. Следовательно, отказ от Биткоинa был бы расточительством” 6.

Для тех, кто живет при репрессивных режимах, полезность Биткоина не просто теоретическая, а может быть вопросом жизни и смерти. В статье, опубликованной в New York Times, венесуэльский экономист Карлос Эрнандес объяснил, что владение биткоином позволило ему пережить разрушительные последствия гиперинфляции, а его брату – бежать из Венесуэлы, не подвергнувшись конфискации его сбережений.

Венесуэльские военные на границах известны тем, что забирают деньги у желающих покинуть страну, но доступ к деньгам Хуана, хранящимся в Биткоинe, можно было получить только с паролем, доступным только ему. “Деньги без границ” – это больше, чем громкая фраза для тех из нас, кто живет в условиях рушащейся экономики и разваливающейся диктатуры 7.

Сможет ли конкурирующая криптовалюта потеснить Биткоин? #

Поскольку Биткоин является программным протоколом с открытым исходным кодом, всегда была возможность скопировать его программное обеспечение и имитировать его сеть. За прошедшие годы было создано множество имитаторов, начиная от ersatz facsimiles, таких как Litecoin, до сложных решений, таких как Ethereum, которые обещают обеспечить возможность заключения произвольно сложных контрактов с использованием распределенной вычислительной системы. Распространенная критика Биткоина заключается в том, что он не может поддерживать свою ценность, когда конкуренты легко создаются и могут включать в себя последние инновации и программные функции.

Ошибочным в этом аргументе является предположение, что криптовалюты конкурируют по своим технологическим атрибутам; скорее, они соревнуются по своим денежным характеристикам. Технология имеет ценность лишь постольку, поскольку она придает достоверность денежным атрибутам криптовалюты, таким как редкость. В этом смысле скучная, проверенная и стабильная технология предпочтительнее передовых инноваций.

Кроме того, многочисленные конкуренты биткоинa, которые были созданы за эти годы, лишены сетевого эффекта первой и доминирующей технологии в этом пространстве. Сетевой эффект – это неотъемлемая характеристика первого доминирующего блокчейна.

Для любой технологии, обладающей сетевым эффектом, это, безусловно, самая важная характеристика. Сетевые эффекты биткоинa включают в себя ликвидность его рынка, количество владеющих им людей, сообщество разработчиков, поддерживающих и улучшающих его программное обеспечение и узнаваемость бренда. Крупные инвесторы, включая национальные государства, будут искать наиболее ликвидный рынок, чтобы иметь возможность быстро входить и выходить из него, не влияя на его цену. Разработчики будут стекаться в доминирующее и самое талантливое сообщество разработчиков,тем самым укрепляя силу этого самого сообщества. Кроме того, известность бренда усиливается сама собой; потенциальные конкуренты биткоинa всегда упоминаются в контексте самого биткоинa.

Угрожают ли Биткоину форки? #

Тенденция, ставшая популярной в 2017 году, заключалась не только в имитации программного обеспечения Биткоинa, но и в копировании всей истории его прошлых транзакций (блокчейн). Скопировав блокчейн Биткоинa до определенного момента, а затем отделившись в новую сеть, в процессе, известном как форкинг, конкуренты Биткоинa смогли решить проблему распространения своих токенов среди большой пользовательской базы.

Развилка (форк) на дороге

Самый значительный форк такого рода произошел 1 августа 2017 года, когда была создана новая сеть, известная как Bitcoin Cash (BCash). Владелец N биткоинов до 1 августа 2017 года стал бы владельцем как N биткоинов, так и N токенов BCash. Небольшое, но активное сообщество сторонников BCash неустанно пыталось присвоить себе узнаваемость бренда Биткоинa, как с помощью вводящего в заблуждение названия своей новой сети, так и с помощью кампании, направленной на то, чтобы убедить новичков на рынке биткоинa в том, что BCash – это “настоящий” Биткоин. Эти попытки потерпели неудачу. Эта неудача отражается в относительно небольшой рыночной капитализации сети BCash. Однако новых инвесторов все же беспокоит то, что конкурент может клонировать Биткоин и его блокчейн и преуспеть в том, чтобы обогнать его по рыночной капитализации, став таким образом де-факто Биткоином.

Из крупных форков в сетях Биткоин и Эфириум можно извлечь важный урок. Большая часть рыночной капитализации осядет в той сети, которая сохранит наиболее квалифицированное и активное сообщество разработчиков. Хотя биткоин можно рассматривать как зарождающуюся форму денег, это также компьютерная сеть, построенная на программном обеспечении, которое необходимо поддерживать и совершенствовать. Покупка токенов в сети со слабой поддержкой или неопытными разработчиками была бы сродни покупке клона Windows, который не поддерживается лучшими разработчиками Microsoft. Из истории форков 2017 года стало ясно, что лучшие и наиболее опытные компьютерные ученые и криптографы занимаются разработкой оригинального Биткоина, а не подражателей, созданных на его основе.

Действительно ли биткоин редок? #

В то время как предложение биткоинов в сети ограничено 21 миллионом монет, некоторые утверждают, что, поскольку программное обеспечение Биткоинa может быть легко скопировано, а его блокчейн может подвергнуться форку, создание новых токенов в нескольких сетях-подражателях подразумевает, что редкость биткоинa иллюзорна. Следование этой ошибочной логике сродни утверждению, что каждая копия Моны Лизы “разбавляет” уникальность оригинала. На самом деле, каждая копия шедевра да Винчи скорее служит иллюстрацией того, что существует только одна настоящая Мона Лиза. Аналогично, каждая копия Биткоинa показывает, что существует только одна сеть с доминирующим сетевым эффектом, узнаваемостью бренда и денежным масштабом, который позволяет переводить миллиарды долларов ежедневно.

Реальные риски #

Несмотря на то, что подавляющая часть критики в адрес Биткоинa неуместна и основана на искаженном понимании денег, существуют реальные и значительные риски инвестирования в биткоин. Будущим инвесторам было бы разумно понять и взвесить эти риски при рассмотрении вопроса об инвестировании в биткоин.

Риск протокола #

Протокол Биткоинa и криптографические примитивы, на которых он построен, могут иметь дефекты конструкции или могут стать небезопасными с развитием квантовых вычислений. Если в протоколе будет обнаружен изъян, или если какие-то новые вычислительные средства нарушат криптографию, лежащую в основе Биткоинa, то доверие к биткоину как к средству сбережения может быть серьезно подорвано. Наивысшим риск протокола был в первые годы разработки Биткоинa, когда даже опытным криптографам все еще было неясно, действительно ли Сатоши Накамото нашел решение Задачи византийских генералов. Опасения по поводу серьезных недостатков в протоколе Биткоинa с годами рассеялись, поскольку многочисленные попытки его взлома потерпели неудачу, а реальные недостатки были обнаружены и исправлены. Более того, разработчики протокола уже много лет знают о риске квантовых вычислений и изучают потенциальные решения, если использование таких компьютеров станет возможным 8. Однако, учитывая технологическую природу Биткоинa, риск протокола всегда будет иметь место, хотя бы в качестве исключения.

Риск атаки со стороны государства #

Угроза государственного нападения нависла над Биткоином как зловещая пелена с самого начала его истории, и она остается самым серьезным и наиболее актуальным риском, который инвесторы должны учитывать сегодня. В сообщении на форуме Bitcointalk в декабре 2010 года Сатоши Накамото выразил беспокойство по поводу того, что Wikileaks, веб-сайт, известный публикацией государственных тайн, рассматривает возможность сбора пожертвований с использованием биткоинов. Накамото объяснил, что внимание, привлеченное Wikileaks потенциальным использованием биткоина, было нежелательным, поскольку созданная им зачаточная система еще недостаточно устойчива, чтобы выдержать согласованную атаку государств. Тем не менее, децентрализованный и инклюзивный характер Биткоина с самого начала привлекал к его использованию в запрещенных целях, в том числе на рынке наркотиков Silk Road, открывшемся в феврале 2011 года. Именно Silk Road впервые привлек внимание членов Конгресса США к Биткоину, включая сенатора из Западной Вирджинии Джо Манчина, который в 2014 году публично призвал федеральные регулирующие органы запретить биткоин, написав:

Из-за анонимности Биткоина виртуальный рынок оказался чрезвычайно восприимчивым к хакерам и мошенникам, крадущим миллионы у пользователей сети. Анонимность в сочетании со способностью Биткоина быстро финализировать транзакции делает отмену мошеннических транзакций очень трудной, если не невозможной.

Биткоин также стал убежищем для частных лиц, которые покупают товары на черном рынке. Люди могут анонимно приобретать такие товары, как наркотики и оружие. Однажды я уже писал регулирующим органам о ныне закрытом Silk Road, который годами работал на поставках преступникам наркотиков и других товаров с черного рынка, во многом благодаря появлению Биткоина 9.

Манчин ошибочно полагал, что биткоин идеально подходит для незаконной торговли, потому что он анонимен. На самом деле блокчейн Биткоинa является общедоступным и открытым, что позволяет правоохранительным органам использовать программное обеспечение для анализа блокчейна и отслеживания транзакций спустя годы после их совершения. Развитие блокчейн-аналитики и ее использование в судебном преследовании по нескольким известным уголовным делам приглушило обвинения o том, что Биткоин является анонимным и преимущественно используется для преступной деятельности. За прошедшие годы стало очевидным, что подавляющий источник спроса на Биткоин – это средство для сбережений и инвестиций, а не для незаконной торговли. Однако именно использование биткоинa в качестве средства сбережения подрывает ключевую суверенную власть любого национального государства: контроль над деньгами страны. Опасения по поводу потери контроля над денежной политикой будут служить для многих государств постоянной мотивацией для рассмотрения атаки на Биткоин.

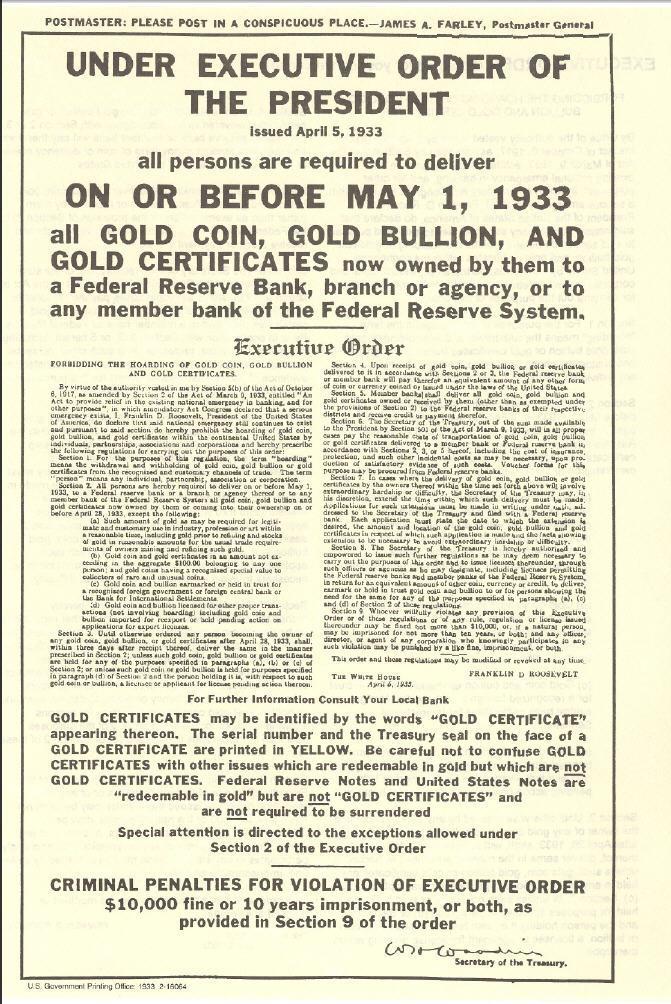

Государственная атака на Биткоин может принять различные формы, начиная от обременительного регулирования его использования, например, заставляя пользователей сообщать о личности получателя отправленных биткоинов перед их отправкой, до введения уголовной ответственности за простое владение им или даже попытки конфискации. Хотя угроза конфискации может показаться надуманной, существуют прецеденты, когда государства таким образом нарушали права собственности своих граждан. В 1933 году президент Франклин Рузвельт, якобы пытаясь смягчить последствия Великой депрессии, издал Исполнительный Указ №6102, предписывающий гражданам США отказаться от своего золота и объявляющий владение им незаконным. В связи с трудностями транспортировки, хранения и определения качества золота, его владельцы предпочитали хранить свои запасы в финансовых учреждениях, что создавало более централизованную и принудительную мишень для правительства США.

Напротив, будучи цифровым и децентрализованным по своей сути, Биткоин продемонстрировал поразительную степень устойчивости перед лицом многочисленных попыток различных правительств регулировать или запретить его использование. Однако биржи, где биткоины торгуются за фиатные валюты, являются централизованными и подвержены регулированию и закрытию. Без этих бирж и готовности банковской системы вести с ними дела процесс монетизации биткоинa был бы сильно замедлен, если не остановлен полностью. Хотя существуют альтернативные источники ликвидности, такие как внебиржевые брокеры и децентрализованные рынки для покупки и продажи биткоинов, критический процесс ценообразования происходит на наиболее ликвидных централизованных биржах.

Снижение риска закрытия биржи происходит за счет юрисдикционного арбитража. Binance, известная биржа, которая начала свою деятельность в Китае, перенесла свою штаб-квартиру в Японию, а затем на Мальту после того, как китайское правительство запретило ее деятельность на материке. Национальные правительства также опасаются “задушить” зарождающуюся отрасль, которая может оказаться столь же значимой, как интернет, тем самым уступив огромное конкурентное преимущество другим странам.

Только скоординированное глобальное закрытие бирж может полностью остановить процесс монетизации. В настоящее время идет гонка за то, чтобы Биткоин получил настолько широкое признание, что его полное отключение станет столь же политически неосуществимым, как и полное отключение интернета. Одним из обнадеживающих признаков является растущее принятие биткоинa финансовыми учреждениями и корпорациями, которые, как правило, более искусны в лоббировании интересов правительств, чем розничные инвесторы. Кроме того, крупнейшая биржа США, Coinbase, недавно была зарегистрирована как публичная компания с оценкой в 100 миллиардов долларов на момент написания этой книги. Политики, скорее всего, будут осторожны при принятии решений, которые могут уничтожить миллиарды долларов рыночной капитализации и потенциально нанести ущерб миллионам розничных инвесторов. Кроме того, процесс политического захвата, в результате которого политики и их избиратели проявляют повышенную идеологическую привязанность к биткоину просто потому, что они владеют им, не прекращается и обеспечивает естественную защиту от враждебной политики.

Однако возможность глобального закрытия бирж все еще реальна, и ее необходимо учитывать при оценке рисков инвестирования в биткоин. Как уже говорилось в четвертой главе, национальные правительства наконец-то осознают угрозу, которую представляет для их денежной политики несуверенная и устойчивая к цензуре цифровая валюта. Вопрос о том, будут ли они реагировать на эту угрозу до того, как Биткоин укоренится настолько, что политические действия против него окажутся неэффективными, остается открытым.

Риск централизации майнеров #

Биткоин-майнеры – это компьютеры в сети Биткоин, которые служат для проверки и установления очередности транзакций, представленных в сети. Важным риском, который должны учитывать инвесторы, является вероятность того, что вычислительные ресурсы, предназначенные для майнинга Биткоина, называемые хеш-мощностями, станут слишком централизованными. Если контроль над хеш-мощностью сети будет сосредоточен в руках небольшого количества людей, может появиться возможность атаковать сеть, либо политически, либо экономически, в процессе, известном как “двойные траты”.

Двойные траты происходят, когда майнинг-фирма или картель, обладающие большей частью общей хеш-мощности, обменивают биткоины на что-то ценное, например доллары, а затем использует свои майнинговые ресурсы для реорганизации блокчейна таким образом, чтобы первоначальный перевод никогда не состоялся. Двойные траты – дорогостоящее мероприятие, чреватое риском; реорганизация блокчейна не гарантирует успеха, и даже если бы это произошло, успешное хищение подорвало бы доверие к самому Биткоину, так что злоумышленник нанес бы ущерб своим собственным сбережениям. Сатоши Накамото с самого начала предвидел угрозу двойных трат, отметив в “белой книге Биткоина”, что Биткоин был разработан таким образом, чтобы у потенциальных злоумышленников был больший стимул честно майнить, нежели осуществлять двойную трату:

Если жадный злоумышленник способен выделить больше вычислительных мощностей, чем все честные участники, он может обманывать продавцов, аннулируя свои транзакции и возвращая средства, или же направить свои ресурсы на генерацию новых блоков и монет. Более выгодным для него является вариант “игры по правилам”, который обеспечивает получение более половины всех новых денег, чем вариант “саботажа системы” и поддержания своего капитала на постоянном уровне.

Впервые опубликованное в 2008 году, еще до запуска сети Биткоин, утверждение Накамото все еще было лишь теоретическим утверждением и основывалось на предположении, что злоумышленники будут экономически рациональны. Недавнее исследование Саволайнена и Руиса-Огаррио подтвердило заявление Накамото на практике:

Мы пришли к выводу, что исторически наблюдаемая концентрация пулов [майнинга] не указывает на повышенный риск атак двойной траты. […] Следовательно, наш результат прямо противоречит распространенному мнению о том, что концентрация вредна. Этот результат демонстрирует хорошо известное экономическое понимание того, что осуществимость не означает желательность 10.

Хотя первоначальный дизайн Биткоинa, разработанный Накамото, предполагал возможность двойных трат при допущении экономически рациональных участников, он не учитывал согласованную политическую атаку на майнинговые компании со стороны национальных государств с неэкономическими целями. Национальные государства часто действовали экономически иррационально для достижения своих политических целей, например, ведя войну со своими соседями. Национальные государства могут быть заинтересованы в политической атаке на биткоин-майнинг, чтобы помешать своим гражданам воспользоваться средством сбережения и совершения сделок за пределами их юрисдикции. В качестве альтернативы, национальные государства могут желать гибели Биткоина из-за убеждения, что тот представляет собой системную угрозу их денежно-кредитной политике. Если национальное государство присвоит себе достаточное количество вычислительных ресурсов, используемых для биткоин-майнинга, оно может потенциально подвергнуть цензуре транзакции, которые оно не одобряет, или просто лишить сеть этой хеш-мощности, значительно снизив безопасность сети и подорвав доверие к самой валюте.

Из всех национальных государств, мотивированных атаковать сеть Биткоин, Китайская Народная Республика в настоящее время обладает наибольшими возможностями. Благодаря доминирующему положению в производстве микросхем и избыточным мощностям по производству энергии в некоторых провинциях страны, Китай стал мировым центром производства оборудования для майнинга и местом проведения крупнейших майнинг-операций. Исследование CoinShares Research, проведенное в 2019 году, показало, что “до 65% хеш-мощности Биткоина находится в Китае” 11. Если бы китайское государство национализировало компании, производящие оборудование для майнинга, и те компании, которые занимаются майнингом, это могло бы создать серьезную угрозу для работы сети Биткоин. Хотя не существует способа устранить риск того, что китайское государство “нацелится на Биткоин”, есть “ядерный” вариант, который может нейтрализовать атаку в том случае, если таковая будет иметь место: изменение функции Proof-of-Work Биткоина. Прежде чем мы сможем полностью осознать вероятность подобного события, нам стоит вкратце изучить историю биткоин-майнинга.

С момента создания сети Биткоин в 2009 году компьютеры, используемые для майнинга, становились все более специализированными, чтобы максимизировать хеш-мощность, генерируемую на единицу потребляемой электроэнергии. В самые первые дни участники сети использовали свои персональные компьютеры для майнинга, но к маю 2010 года Ласло Хайнич обнаружил, что компьютерные чипы, оптимизированные для обработки изображений, известные как графические процессоры (GPU), гораздо более эффективны в майнинге, чем обычные процессоры (CPU). Открытие Хайнича привело к гонке вооружений в разработке оборудования для майнинга, что в конечном итоге привело к созданию специализированных интегральных схем (ASIC) для биткоин-майнинга. Первые ASIC-майнеры были созданы в 2013 году китайским производителем оборудования Canaan Creative, и с тех пор несколько других производителей чипов, таких как Bitmain и Bitfury, вышли на высококонкурентный рынок. ASIC – это компьютеры, разработанные для выполнения одной и только одной задачи с максимальной эффективностью: как можно быстрее запускать функцию проверки Proof-of-Work Биткоинa, известную как SHA256. Исчерпывающим образом применяя функцию SHA256, майнер может найти приемлемый хеш, необходимый для создания следующего блока в блокчейне, и таким образом получить связанную с ним награду за блок.

SHA256 является фундаментальной составляющей биткоин-майнинга, и миллиарды долларов были потрачены на исследования и производство оборудования, оптимизированного для его работы. Тем не менее, SHA256 можно заменить в качестве функции Proof-of-Work Биткоинa на альтернативу, такую как SHA512. Замена функции Proof-of-Work Биткоинa мгновенно сделает оборудование для майнинга, оптимизированное для запуска SHA256 устаревшим, сокрушив производящие его компании и майнинг-фермы, использующие это оборудование. Такая крайняя мера потенциально может быть использована, если биткоин-майнинг подвергнется атаке со стороны китайского государства, но это будет чрезвычайно опасно. Без подавляющего консенсуса участников сети Биткоин и инвесторов, которые хранят биткоины в качестве сбережений, изменение функции Proof-of-Work может привести к расколу как сети, так и сообщества. Вероятно, каждое сообщество будет утверждать, что сеть, использующая предпочитаемую ими функцию Proof-of-Work, и есть настоящий Биткоин. Более того, без значительных капиталовложений, направленных на аппаратное обеспечение и оборудование для майнинга на основе SHA256, безопасность сети Биткоин была бы значительно ниже, пока не были бы сделаны эквивалентные затраты на альтернативную функцию. Таким образом, изменение функции Proof-of-Work Биткоинa следует по праву считать крайней мерой, которую можно использовать только в самых исключительных случаях. Даже если такие меры никогда не будут применены, угроза того, что эта функция может быть изменена, заставит любое национальное государство, надеющееся использовать хеш-мощность Биткоина в своих собственных целях, подумать дважды.

Кастодиальный риск #

Корпоративные и институциональные покупатели биткоина часто полагаются на регулируемых кастодианов для хранения своих монет. По мере дальнейшего роста стоимости биткоина, сотни миллиардов долларов будут находиться на попечении этих кастодианов, представляя собой все более привлекательную мишень для хакеров. В то время как кастодианaм физического золота нужно бороться только с потенциальными угрозами безопасности, которые находятся в непосредственной близости от мест хранения золотых запасов, в случае с Биткоином придется бороться с хакерами, которые могут атаковать находящиеся на хранении средства из любой точки Земли. Успешное ограбление крупного регулируемого биткоин-кастодианa может серьезно подорвать доверие корпоративных и институциональных инвесторов. Угроза крупной хакерской атаки снижается за счет улучшения методов обеспечения безопасности во всей отрасли и разработки инструментов для управления средствами без возможности доступа к этим средствам через интернет. Хотя крупную кражу нельзя полностью исключить, похоже, что вероятность крупномасштабного ограбления, такого как взлом первой крупной биткоин-биржи MtGox, намного ниже, чем в ранней истории Биткоина.

Риск политики Федеральной резервной системы #

В конце 1970-х годов Соединенные Штаты пережили период высокой денежной инфляции, которая помогла спровоцировать бычий рынок золота. Десятилетие завершилось кризисом доверия к доллару США, который был разрешен только благодаря решительным действиям председателя Федеральной резервной системы Пола Волкера, который на тот момент был утвержден в этой должности. Волкер резко поднял краткосрочные процентные ставки до беспрецедентных 20 процентов в 1980 году, что привело к глубокой рецессии в экономике США и отправило золото в многолетний медвежий рынок, но также укротило безудержную инфляцию цен 1970-х годов 12.

Портрет бывшего председателя Федеральной резервной системы, Пола Волкера

Будучи денежным товаром с триллионной рыночной капитализацией, золото было уязвимым к политике Федеральной резервной системы. Если Федеральная резервная система поднимает процентные ставки достаточно высоко, спрос на золото, не предлагающее естественной доходности, перетекает в доллары, которые могут предлагать проценты по краткосрочной процентной ставке Федеральной резервной системы. В связи с меньшей капитализацией биткоина, движение цен на него в основном диктовалось притоком новых инвесторов, но по мере того, как биткоин приближается к той же рыночной капитализации, что и золото, он также столкнется с макроэкономическими рисками, связанными с политикой Федеральной резервной системы. Если ФРС увидит угрозу для долларa из-за продолжающейся монетизации биткоина, он может попытаться помешать этому процессу, резко повысив процентные ставки, как это сделал Волкер в начале 1980-х годов. Однако таким попыткам препятствует существенно отличающаяся финансовая ситуация в Соединенных Штатах сегодня по сравнению с концом 1970-х. Со времен долга, возникшего во время Второй мировой войны, Соединенные Штаты не имели долговой позиции, превышающей 100 процентов от ВВП, как это происходит сейчас. Для сравнения, в 1980 году отношение долга к ВВП составляло менее 40%. Таким образом, хотя угроза повышения процентных ставок Федеральной резервной системой существует, центральному банку США будет трудно проводить такую политику из-за обслуживания своего непогашенного долга. Проведение агрессивной политики процентных ставок в текущих финансовых условиях может потенциально спровоцировать кризис суверенного долга. Таким образом, фискальные факторы могут вынудить ФРС продолжать политику, благоприятную для монетизации биткоина, даже когда он приблизится к золоту и превзойдет его по капитализации.

Риск повторного использования залога #

Финансовые учреждения, предоставляющие передовые инвестиционные продукты, такие как открытие коротких позиций, маржинальная торговля или деривативы, обычно требуют от своих клиентов предоставления залога в виде наличных денег, акций, облигаций или других активов, прежде чем им будет предоставлен доступ к этим продуктам. Залог используется как средство снижения риска, когда клиент делает необдуманные инвестиции, которые приводят к убыткам. Например, если клиент брокерской фирмы открывает короткую сделку на фондовом рынке, а затем акции растут в цене, брокерская компания может продать весь залог клиента или его часть, чтобы покрыть убытки.

Перезакладывание – это практика, при которой финансовое учреждение использует предоставленный ему залог для своих собственных инвестиционных целей, тем самым потенциально увеличивая свою прибыль, но также подвергая залог своих клиентов большему риску. В обмен на разрешение инвестирования или ссуды своего залога клиент получает некоторую компенсацию, например, более низкую процентную ставку при открытии коротких позиций. В случае разумного перезакладывания финансовые учреждения могут предоставлять инвестиционные продукты по более низкой цене или даже бесплатно, а также способны повысить ликвидность рынка. Однако, когда это делается неосмотрительно, а практика является широко распространенной, повторный залог может обернуться системным риском для финансовой системы. Когда залог выдается неоднократно и проходит через множество финансовых учреждений, неудачная инвестиция в одном учреждении может вызвать серию каскадных ликвидаций среди многих других, резко снижая цену залогового актива и вызывая кризис ликвидности. Действительно, как утверждают Сингх и Эйткен в рабочем документе МВФ за 2010 год, перезакладывание сыграло важную роль в финансовом кризисе 2008 года: “Включение оценок повторного ипотечного кредитования (и связанного с ним повторного использования залога) в недавний кризис указывает на то, что обвал небанковского финансирования банков был значительным” 13.

Первое значительное использование биткоина в качестве залогового актива произошло в 2014 году, когда была основана гонконгская криптовалютная биржа BitMex. Клиенты BitMex могли депонировать биткоины на биржу, а затем делать ставки на различные деривативные контракты, такие как бессрочный своп. Контракты, предлагаемые BitMex, дали клиентам возможность делать ставки на будущую цену биткоина и позволяло использовать кредитное плечо. Предоставив площадку, не требующую внесения депозитов в фиатной валюте, BitMex смогла обойти бюрократию, обычно регулирующую подобные рынки, такую как CFTC, что позволило компании добиться стремительного роста. К августу 2020 года объем торгов на бирже составил ошеломляющие 75 миллиардов долларов, что сделало ее соучредителей миллиардерами 14. Новаторский подход к использованию биткоина в качестве залога учредителями BitMex и их финансовый успех не остались незамеченными. С тех пор многие компании последовали примеру BitMex – от традиционной Чикагской товарной биржи, которая была основана в 1898 году и теперь предлагает фьючерсные контракты на биткоин, до BlockFi, которая позволяет своим клиентам получать проценты с вложенных биткоинов. Эксперт в этой сфере Рауль Пал назвал биткоин “первозданным залогом”, и действительно, растет признание того, что он является идеальной формой залога благодаря своим врожденным свойствам и характеру рынка:

- Биткоин предлагает глобальный и высоколиквидный рынок с ежедневным объемом торгов, равным миллиардам долларов.

- В отличие от обычных фондовых рынков, биткоин-рынки постоянно открыты, что позволяет финансовым учреждениям продавать свой залог в биткоинe всякий раз, когда они чувствуют повышенный риск для своего кредитного портфеля.

- Биткоины не являются обязательством какой-либо третьей стороны, в отличие от облигаций, что снижает риск контрагента.

- Будучи цифровыми, в отличие от золота, биткоинами легко и недорого завладеть, что повышает удобство использования биткоина в качестве залога.

С растущим признанием того, что биткоин является идеальной формой залога, его возрастающее использование для этой цели станет основным источником спроса, способствующим его монетизации. Тем не менее, растущее использование биткоина в качестве залогового актива сопряжено с сопутствующим риском безответственного перезакладывания. В зарождающейся отрасли инвесторам стоит по праву опасаться качества андеррайтинга в учреждениях, которые принимают биткоин в качестве залога и впоследствии инвестируют его. Риски перезакладывания биткоина возможно даже выше, чем в случае с другими активами, такими как акции и облигации. Во время кризиса ликвидности, если многие финансовые учреждения будут вынуждены продать облигации, которые были приняты в качестве залога, от обвала цен защитит денежный поток облигаций. Без денежного потока, обеспечивающего подстраховку для его оценки, кризис ликвидности биткоина может привести к бесконтрольному падению его цены. Как мы уже говорили в третьей главе, где обсуждалась зависимая от пути природа денег, обвал цены биткоина может привести к значительному сдвигу в ожиданиях относительно перспектив его будущей монетизации, тем самым затормозив или даже остановив этот процесс.

Наилучшей защитой от риска перезакладывания являются жесткое регулирование рынка и прозрачность отрасли в отношении средств контроля, используемых для управления залоговыми инвестициями. Регулирование часто понимается как надзор со стороны регулирующего органа, такого как CFTC, но на практике такая бюрократия неспешно понимает новые и инновационные отрасли, часто полагаясь на устаревшие правила, разработанные десятилетия назад. Безусловно, наиболее важным является регулирование самого рынка; безответственно инвестирующим учреждениям следует позволить потерпеть неудачу. Это даст гарантию, что плохая практика будет наказана и не станет системной, как это произошло во время жилищного кризиса 2008 года.

Риск несовершенной взаимозаменяемости #

Открытый и прозрачный характер блокчейна Биткоина позволяет государствам помечать определенные биткоины как грязные из-за их использования в запрещенных целях. Хотя устойчивость Биткоина к цензуре на уровне протокола позволяет использовать такие биткоины, в случае появления нормативных актов, запрещающих использование таких испорченных биткоинов биржами или мерчантами, они могут стать практически бесполезными. Тогда биткоин утратит одно из важнейших свойств денежного товара: взаимозаменяемость.Чтобы улучшить несовершенство взаимозаменяемости биткоина, необходимо будет внести коррективы на уровне протокола, чтобы повысить приватность транзакций. Несмотря на то, что в этом отношении есть новые разработки, впервые появившиеся в цифровых валютах, таких как Monero и ZCash, необходимо прийти к серьезным технологическим компромиссам между эффективностью Биткоина, его приватностью и сложностью протокола. Остается открытым вопрос, можно ли добавить в Биткоин функции повышения приватности таким образом, чтобы не ставить под угрозу его полезность в качестве денег в других отношениях.

Заключение #

Биткоин – это зарождающиеся деньги, которые находятся на стадии перехода от предмета коллекционирования к средству сбережения. Как несуверенный денежный товар, вполне возможно, что на каком-то этапе в будущем биткоин станет глобальной резервной валютой, подобно золоту во время классического золотого стандарта девятнадцатого века. Принятие биткоина в качестве резервной валюты и является “бычьим” аргументом в его пользу. Сатоши Накамото сформулировал этот тезис еще в 2010 году в переписке по электронной почте с Майком Хирном: “Если представить, что он будет использоваться для какой-то доли мировой торговли, то на весь мир будет всего 21 миллион монет, поэтому каждая единица будет стоить намного больше” 15.

Этот довод еще более проницательно высказал блестящий криптограф Хэл Финни, который был получателем первых биткоинов, отправленных Накамото, вскоре после объявления о выпуске первого рабочего программного обеспечения Биткоина:

Представьте, что Биткоин будет успешным и станет доминирующей платежной системой, используемой во всем мире. Тогда общая стоимость валюты должна быть равна общей стоимости всего богатства в мире. Текущие оценки общего мирового богатства домохозяйств, которые мне удалось найти, варьируются от $100 трлн. до $300 трлн. При 20 миллионах монет стоимость каждой монеты составляет около 10 миллионов долларов 16.

Даже если биткоин не станет полноценной резервной валютой и будет просто конкурировать с золотом в качестве несуверенного средства сбережения, в настоящее время он значительно недооценен. Сопоставление рыночной капитализации существующих надземных запасов золота (примерно 10 триллионов долларов) с текущим добытым запасом биткоинов дает значение примерно в $540,000 долларов за биткоин. Как мы видели в во второй главе, с точки зрения атрибутов, которые делают денежный товар пригодным в качестве средства сбережения, биткоин либо сравним, либо превосходит золото по всем критериям, кроме установленной истории. Со временем, когда эффект Линди начнет действовать, устоявшаяся история перестанет быть конкурентным преимуществом золота. Таким образом, вполне разумно ожидать, что биткоин приблизится и, возможно, превзойдет рыночную капитализацию золота в следующем десятилетии.

Оговорка к этому тезису состоит в том, что бóльшая часть капитализации золота поступает от центральных банков, которые держат его как средство сбережения. Чтобы биткоин достиг или превзошел капитализацию золота, потребуется некоторое участие национальных государств. Будут ли западные демократии владеть каким-либо количеством биткоинов, пока неясно. К сожалению, более вероятно, что диктатуры и клептократии станут первыми государствами, которые выйдут на рынок биткоина.

Предположим что ни одно национальное государство не станет участником рынка биткоина. Прогноз для него все равно остается оптимистичным. Как несуверенное средство сбережения, используемое только розничными и институциональными инвесторами, биткоин пока еще находится на ранней стадии своей кривой принятия: так называемое раннее большинство сейчас выходит на рынок, в то время как позднему большинству и отстающим еще предстоит присоединиться. При массовом участии розничных и особенно институциональных инвесторов возможен уровень цен от $100,000 до $250,000 долларов.

Владение биткоинами – одна из немногих асимметричных ставок, в которых могут участвовать люди из любого уголка мира. Как и в случае колл-опционa, риск инвестора ограничен 1x, в то время как его потенциальная выгода по-прежнему составляет 100x или более. Биткоин – это первый по-настоящему глобальный пузырь, размер и масштабы которого ограничены только желанием граждан мира защитить свои сбережения от капризов государственного управления экономикой. Действительно, Биткоин восстал, как феникс из пепла глобальной финансовой катастрофы 2008 года – катастрофы, спровоцированной политикой центральных банков, таких как Федеральная резервная система.

Помимо финансовых аргументов в пользу Биткоина, его рост в качестве несуверенного средства сбережения будет иметь глубокие геополитические последствия. Глобальная, неинфляционная резервная валюта заставит национальные государства изменить свой основной механизм финансирования с инфляции на прямое налогообложение, что гораздо менее приемлемо с политической точки зрения. Государства уменьшатся в размерах соразмерно политической боли от перехода к налогообложению как исключительному средству финансирования. Более того, мировая торговля будет урегулирована таким образом, чтобы удовлетворить желание Шарля де Голля о том, что ни одна нация не должна обладать привилегиями по отношению к другой:

Мы считаем необходимым установить международную торговлю, как это было до великих бедствий мира, на бесспорной денежной основе, не носящей клейма какой-либо конкретной страны 17.

Через пятьдесят лет этой денежной базой станет Биткоин.

http://bullishcaseforbitcoin.com/references/mccook-article ↩︎

http://bullishcaseforbitcoin.com/references/gold-mining-impact ↩︎

http://bullishcaseforbitcoin.com/references/hydro-article ↩︎

http://bullishcaseforbitcoin.com/references/coinshares-paper-1 ↩︎

http://bullishcaseforbitcoin.com/references/satoshi-electricity-quote ↩︎

http://bullishcaseforbitcoin.com/references/venezuela-story ↩︎

http://bullishcaseforbitcoin.com/references/quantum-computing ↩︎

http://bullishcaseforbitcoin.com/references/manchin-letter ↩︎

http://bullishcaseforbitcoin.com/references/too-big-to-cheat-paper ↩︎

http://bullishcaseforbitcoin.com/references/coinshares-paper-2 ↩︎

http://bullishcaseforbitcoin.com/references/volcker-inflation-fighting ↩︎

http://bullishcaseforbitcoin.com/references/imf-rehypothecation-article ↩︎

http://bullishcaseforbitcoin.com/references/satoshi-hearn-email ↩︎

http://bullishcaseforbitcoin.com/references/hal-finney-quote ↩︎

http://bullishcaseforbitcoin.com/references/degaulle-speech ↩︎